当サイトは、私がズボラなこともあって「手抜きで家計簿をつける」ことを目的とした「クレジットカードや金融商品と連携した家計簿アプリ」を紹介して生計を立てています。紹介するだけで生計、成り立つんですよ、すごい世の中ですね。

結論から言うと、「手動で家計簿をつけるなんて正気の沙汰じゃない」と感じるくらいなのですが、やっぱり、オフラインで使用する家計簿にも需要はあります。だって、口座情報とかが勝手に使われるのなんて、おかしいもの。

というわけで、このページではざっと他のアプリと見比べておすすめアプリを決める、ふりをして「やっぱり連携しておいた方がいいですよ」という情報をステマします。よろしくお願いします。

全部読むのは大変な記事なので、インスタグラムに「画像だけで内容がわかるまとめ」を公開いています。ここにも貼っておきますね。

連携しないアプリを使うべきではない理由

便宜上、「連携機能がないアプリ」を探している方を対象に記事を書いているので、「あなた」と呼称しています。メッセージ性を強く感じてしまったら申し訳ない。

これから解説するのは、「オフラインの家計簿アプリだから安全ではない」ことと、「安易に連携しなければ安全と考えているあなたのセキュリティ管理はかなり危険」ということ。

そして、実はお金の使い道が把握できることこそが「安全」であるということについて簡単に解説します。

オフラインで使用するなら「安心」なのか

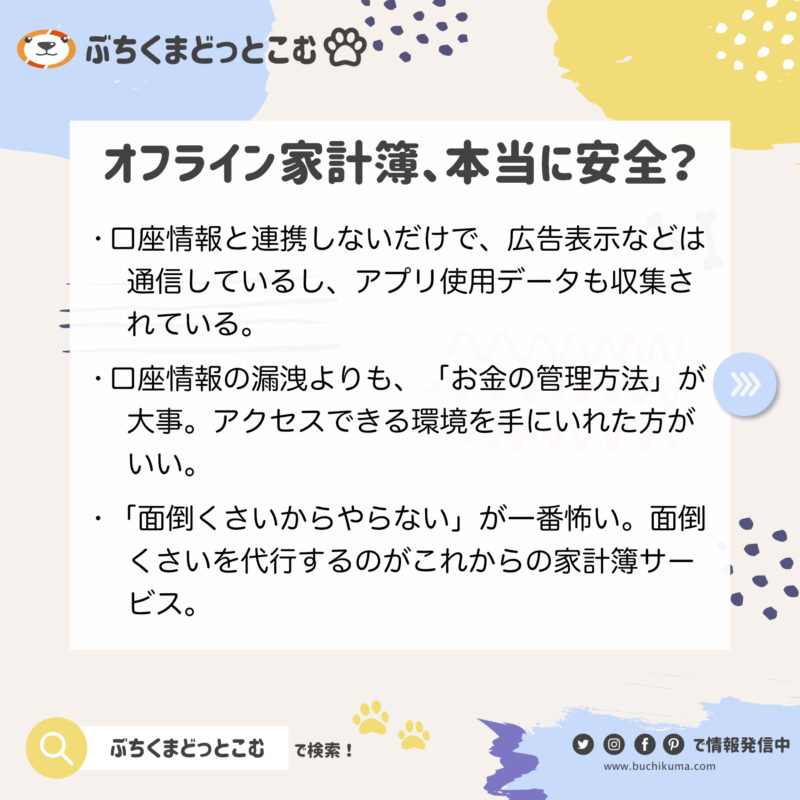

まず、「金融機関と連携しなければ安心」ということはないことを先にお伝えしておきたいと思います。

もちろん情報漏洩のリスクに関して言えば「マネーフォワード ME」や「Zaim」といった、利用するほとんどの金融機関と情報を共有する家計簿アプリの方が危険性が高いと言えます。

ただ、はっきり申し上げると「クレジットカードや銀行の口座情報を利用するなんて、絶対に怪しい!」と言っている人が一番危ない。

いわゆる、情報リテラシーが根本的に欠如している状態の人たちなわけですが、私としては「理解することから逃げずに、本当の危険性と向き合ってほしい」と切に願っています。

レシート読み取り機能がデータ化されるとやばい

レシート読み取り機能に特化した「Dr.Wallet」や「レシマル」というアプリがあるのですが、無料で利用できるものの、なぜ無料で利用できるのかといえば、ユーザーのレシート情報をデータ化して売っているから。

もちろん、匿名化されているので直接、個人情報が売買されている話ではありませんが、このアカウントに紐付けされたデータが漏洩したら、結構怖いな、とも思うんですよね。

口座連携をする大きな母体を持つ家計簿アプリの方が、セキュリティ対策や洗練されたプライバシーポリシーを持っていることが多いので、個人情報を預けるなら大手の方が安心かな、という気はします。

サービスは終了するということ

第一に、家計簿アプリのサービスが終了する可能性について考えることが、オフライン家計簿を利用する際に気にかけたい「危険性」です。

せっかくつけてきた家計簿、サービス終了すると水の泡になるよ?

連携するタイプの家計簿、例えばマネフォは利用者数が1,400万人(2023年)です。2番手のZaimは950万ダウンロード(2023年)。

オフライン系家計簿が今後も運営を続けていける環境なのかどうかはチェックしておきたいところです。

「知らないこと」が一番怖いということ

まず、「連携しない家計簿アプリ」を希望している方の1番の不安が「口座情報を、なんだかよく知らない家計簿アプリが勝手に照会するなんて危険に決まっている」ということだと思います。

そして、私がその点について説明したところで、「そんなのは建前で、本当は裏に詐欺師とかがいるんじゃないか」「心ない社員が勝手に暗証番号を解読して口座からお金を引き出すんじゃないか」ということだと思います。

確かに、家計簿アプリの安全性なんかを説明したって、個人が抱える不安に関しては解消できるものではないと思います。これは、本当にその通り。

ただ、実害として「連携していないアプリ」を使用することも、それなりにリスクを抱えているということだけを簡単に説明していきたいと思います。

不安の解消は「まずは知ること」

逆に言えば、「連携するから当然危ない」という認知を少し変えてあげると、あなたは連携アプリの「便利なところ」を使った上で「危険性」についても理解して、一番安全な形で「家計簿連携アプリ」を使いこなせる可能性を秘めています。

最近、「みんな使ってるから安全でしょ」くらいの認識で、ノーガードで口座連携とかしちゃう人も多いのだけど、それはそれでやっぱり危険なわけです。

口座情報の漏洩が怖い

まず、あなたが苦手としている「情報」の怖さについて。

「機械音痴」と言われる方が情報に関して慎重になること、これは正解です。知らないことに対しては慎重であるべきです。正しく恐れましょう。

情報は自分で守るべきもの

現在、放っておいても紙の通帳は廃止される流れになってきています。

つまり、時代の変化は止められない。「お金の安全性」についても見直されている段階に来ています。現金を金庫に入れて保管する時代だって終わったように、口座にお金を入れておけば安全、という時代でも無くなってきているわけです。

むしろ、「通帳」と「暗証番号」あるいは「印鑑」さえあれば誰だって口座からお金を引き落とせていたこと自体が「かなり高い危険性」だったと思うのですが、時代に慣れているとこれは普通なわけです。

認知症の方に対する銀行の対応もだいぶ変わりましたしね。通帳が口座所有の証明ではなく、誰がどのように管理するか、などの問題についても見直されてきています。

口座の信頼性については「本人だけがお金を管理できる」ことが重要です。障害児でも認知症高齢者でも、本人の利権のために正しくお金が使われるのが一番。

問題は、この「個人を本人(お金の権利者)だと特定するために、何を必要とするか」です。

本人であることが鍵となり、その証明をいかに確実に、かつ、使いやすくするべきか、という点を考えていくことが大切だと思います。

自分が権利者であると証明する方法

家計簿アプリに話を戻すと、個人の特定は「パスワード」で管理します。前置きの割にはシンプルな話ですが、銀行だってクレジットカードだって、利用番号と使用できるパスワードだけで権利者だと特定しているわけです。

私からすると4桁の数字だけの暗証番号なんかよりもずっと個人情報を守る鍵としては優秀なのですが、管理する人がズボラだと、この「パスワード」が危険に晒されると一網打尽に悪用されます。

だから、あなたが感じている「口座情報の漏洩に関する危機感」というのは、おそらく正しい。ただ、言い換えると「あなたのパスワード管理がすでにこれからの時代に見合っていない」ということの裏返しでもあるということです。

個人的には、まずはこの「個人情報を守るためのセキュリティを高める」という意識をしっかりと持った方がいいと思います。

いきなり見ず知らずのネット記事に説教始められて心の底から不愉快だとは思いますが、これはあなたを守るために大切な意識です。

金融商品の本当の価値を知らない

さて、もうひとつぐっさりと突き刺さることを言ってしまうと、「連携しない家計簿」を探されている方にとっての「家計」とは、現金での買い物くらいなんだと思います。これ、実にもったいない話です。

でも、実際に自分で普段把握するべき家計なんて、自分の財布の中身くらいでしょ?

ただ、それだと財布を見れば残金くらいは把握できるけど、口座のお金の移動とか、クレジットの利用額は把握できないんじゃない? むしろ、財布の中なんかよりも、お金の情報としては「大元の資産への影響」を考えた方がいいかも。

お金の在処が「ひとつの銀行」だけに偏ってたりしませんか? お金に対する姿勢は周囲からも簡単に見透かされてしまいます。これって、意外と危険なこと。

お金のリテラシーがないって危険

お金に対しての無知って、会話や生活習慣から簡単にわかります。マネーリテラシーがないことがわかれば、大体の知識レベルや行動傾向もわかります。つまり、詐欺や盗難でも狙われやすくなります。

こういうのって、自分は巻き込まれないと思っているけど、やっぱり職場の盗難で狙われるのって「管理の甘い」人の財布なんだよね。犯人はよくわかってる。そして、犯人って、意外と生活圏の中にいる。

今は、電子マネー使ってるから、財布が盗まれるということ自体がアナログヒストリーなんだけど、想像はしやすいですよね。

つまり、この家庭の家計を把握するなら、買い物の様子と利用している銀行さえわかってしまえばいいわけですから、銀行の貯金口座握られたら家計が丸ごと奪われるってことですよ。

マネーリテラシーを高める方法として

話を戻します。

今、家計簿アプリが人気なのは、買い物や銀行口座の情報が勝手に記録されるから、だけじゃないんです。

家計簿アプリでお金の管理を勉強しながら、貯金以外にも「資産を運用する」術を学んでいるのです。

根本的に、「資産運用」さえも億劫に感じたり「無関心」を決め込んだりしている可能性があるあなたですから、「私はこれでいいですよ」と思っているとは思います。

実際、損したお金のことは気にするけど「気づかないうちに無くなっていたお金」のことは後悔する機会すらないですし。

これまでのお金の管理方法からレベルアップする

確かに、安直に「株」や「FX」で一発逆転で儲けようとするのは、ちょっと割りのいいだけのギャンブルに違いありません。これはあなたのおっしゃる通り。

今までの生活が、堅実な貯金だけでやりくりできていたのですから、きっとあなたのお金の管理方法は、あなたにとっては最適であったと言えます。

ただ、例えばこれからの時代を生きていく子供や孫、あるいは自分たちの老後のお金のことを考えると、これだけでは少し心配です。何が心配かって、「日本円」の価値の変動には全く対応する術がなく、かつあなたが眠らせるだけのお金で「もっと日本を活性化」するチャンスすら奪われているからです。

いや、いきなり日本の未来を背負って立たせるようなことを言われても、私には関係ないんですけど!

貯金も、地元企業などの融資には使われるお金ですから、日本の底力にはなっていますしね。

貯金自体は悪いことではありません。

ただ、色々な選択肢がある中で「貯金」するお金、「投資」するお金のことをしっかりと考えた上で、お金の「貯め方・増やし方」の方法はたくさんあった方がいいと思います。

あまりにもたくさんの情報で押しつぶされる世の中だからこそ、自分で自信を持った方法でお金が管理できることが、幸せなことかも知れないですね。

スマホばっかり使うとボケない?

「あんまりスマホに頼りすぎても」と思うかも知れませんが、基本的にテクノロジーというのは人間をサポートするためのもの。

認知機能が低下すれば、今までできていたことだってうまくできなくなります。

今は大丈夫でも、将来的にはそのサポートが必要になるかも知れません。そして、将来必要な時に、今面倒な「新しい方法」を覚えることは、もっとハードルが高いことです。

今できることは、今やってしまった方がいい。将来の自分の負担を減らすためにも、試しにやってみましょう。

ボケることとは少し違いますが、シニア世代は早い段階から家計簿アプリを利用したほうがいいよ、という内容で記事も書いています。こちらも参考にしてみてください。

アプリでの管理が面倒そう

これは、もうあまりにも逆説的でナンセンスです。

アプリの操作が面倒、その気持ちはわかります。

ただ、連携しないオフライン専用アプリで、ちまちまと毎回の出費や収入を入力する方が面倒です。ずっと確実で手軽な方法こそが、連携する類の家計簿アプリです。

それでも、家計簿アプリはオフライン用でも紙の家計簿に比べれば楽ちんだとは思いますけどね。レシートを撮影するだけだったり、金額入力するだけでグラフ化できたり。

登録作業は確かに面倒である

実際、口座連携は面倒です。だって、自分が利用しているクレジットカードや銀行のインターネット利用のための手続きから始める必要があるからです。

後述しますが、ネットバンクやクレジットカードなど複数使っていると、アカウントの管理も結構大変ですよね。

でも、この「口座の電子化、オンライン利用準備」は将来的にいつかはやらなければいけないことでもあります。

実店舗はなくなる

ATMはどこにでもあるとは思いますけど、将来的に銀行支店の数は絶対に減ります。クレジットカードも明細を印刷して郵送するところは減ってきています。電子化の流れには逆らえません。

あなたが苦手なのは、根本的にはアプリの操作ではなく「新しいことを覚えること」ではなかったりしませんか?

さらに正確に言えば、本当に苦手なことは慣れないことに「挑戦すること」。一歩踏み出していざ覚えようとすると、案外楽ちんだったということもあります。

家計簿アプリは「パスワード管理」が面倒なだけで、そのパスワード管理すらアプリがやってくれる時代です。大事なのは「最初の一歩を踏み出す」ことであって、「やってもいないことをできないと決めつける」ことではないのです。

というか、これまで家計簿を習慣化してきて、例えば使用している家計簿アプリが使えなくなったという理由でアプリを探しているなら、これまでのものよりもずっと簡単で、しかも安心して使えるのが「マネーフォワード」だったり「Zaim」だったりです。

実は安全な家計簿アプリの連携

この流れで、どうして「連携する類の家計簿アプリ」が安全かを解説します。

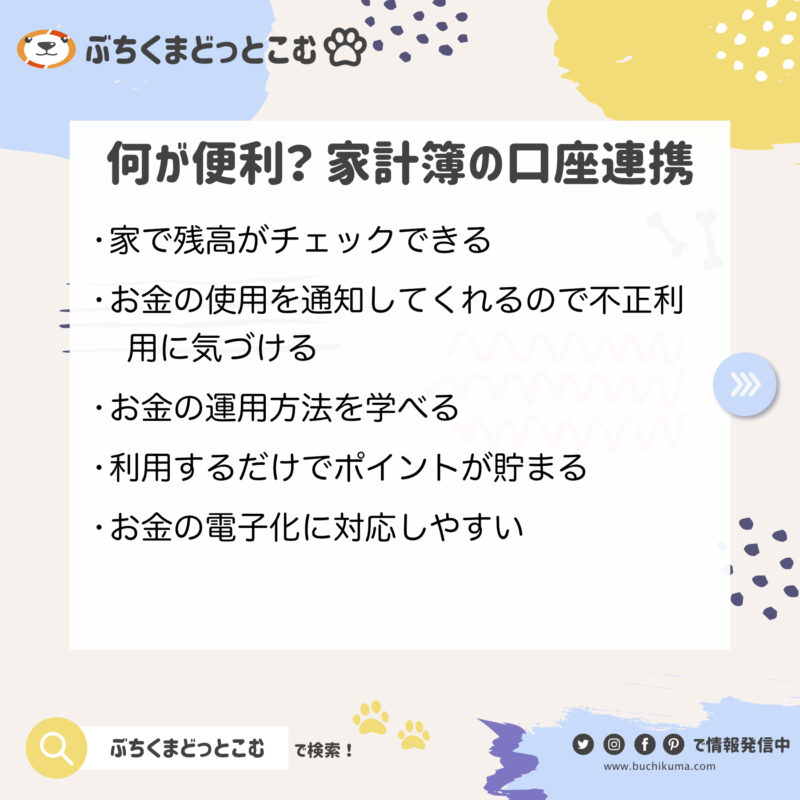

クレジットカード使用・口座残高を可視化する

お金が電子化されて懸念されているのが、「実際に使っている感覚が分からずに使い込んでしまいそう」だということ。確かに、クレジットカードが出たばかりの頃は「使いすぎ」が社会的な問題となっていました。

これは根本的な理由が色々とあるのですが、基本的には「お金の知識がない」ことと「衝動性を制御する」という、少し違った「買い物スキル」が不足していたという問題です。

例えば、認知バイアスとして、「将来のデメリット」が大きく感じるようにできている人が多いのですが、中には「符号効果」がうまく働かずに目先のメリットのために行動を抑制できないタイプの人はいるんですよね。

「何が起きるかわからないから怖い」というタイプの人で、しかもわざわざこのサイトで調べ物までしているあなたなら大丈夫だと思いますけどね。

家計簿アプリを探している方は「もっとしっかりとお金を管理できるようになろう」という目的を持っているので、どちらかといえばアプリを使用することは「使いすぎ」の解決方法であると言えます。

財布の中身だけを気にするほうがお金はなくなる

これに関しても、手動で入力して「結局サボる」ことや、管理できる範囲が「自分の財布」だけであると、かえって「使いすぎ」に気付ける機会が減ってしまいます。クレジットカードや銀行口座と連携するメリットは、「スマホが全部の資産の情報が詰まったお財布」になること。

スマホに全ての情報が詰まっているということは恐怖でもあるんですけど、管理すべき対象があっちこっちにあるよりも「危険に察知」することに関しては一箇所に注意対象があった方がいいです。

不正利用に気付けることが大事

仮に、「各金融機関で大規模な不正利用が発覚」した場合、連携アプリがあれば手元で一発で調べられますが、あなたは各行の通帳記入をして、クレジットの請求と見比べたりして「どれが不正利用か」を調べないといけません。

実際、コロナの影響もあって「お金の電子化」が進んでいます。

感染予防では接触を減らすのが一番ですが、現金で支払うときは相手にお金を渡すのも危険だし、お金を支払うために手間取るとレジの行列が増えて、あなた以外の人が感染するリスクが高まります。

クレジットカードの使用は逐一記録されますし、銀行口座も毎日残高紹介して増減をチェックしてくれています。使いすぎている場合はアラートが出ます。

「これまでのお金」がどんどん遠くに離れていくので、我々はお金を「身近な存在」として繋ぎ止めておく必要があるわけですね。

情報をひとつにまとめるメリットは大きい

連携アプリの1番の魅力は、今、お金の管理となるとあらゆる情報を統合して考えないといけないこと。

「連携しないアプリ」を探している方は、あまり株式投資や外貨運用については興味がないかも知れませんが補足的に説明します。

お金を運用するということは、お金の価値を変えるということです。

現金を「株式」や「外貨」、「金」や「設備」、場合によっては「自己投資」として知識などに変換することで、再度現金に変えたときに増やすこと(場合によっては減りますが)ができます。

お金の形は、変えた分だけ管理が大変になる

投資などをやっている場合は、全て口座を別々に用意しなければならず、「お金が増えているのか減っているのか」を判断するためには、自分の口座の情報を「いつでも」チェックして、しかも「増減などの変化」などをみて、運用が適正かどうかを評価しなければいけません。

貯蓄も運用にひとつに他ならない

この「お金を投資」している人たちは別世界の人だと思うかも知れません。

ギャンブルのようなことに手を染めていたり、専門的な知識をもっと特別な人だったり。もちろん、そんなことはありません。

我々が懸念しているのは「日本のお金の価値」が下がること。銀行口座のお金が無価値になる可能性があることを心配しています。

流石に、10万円がゼロになることはそうそうありませんが、10万円を貯金していて、将来使おうと思った時の10万円の価値が9万円になっていた、ということは十分に考えられます。これが、100万円だったり、1,000万円だと、結構、凹みませんか?

資産運用というのは、お金の価値を保つことでもあります。

みなさんには、とりあえず「お金って、置いておくだけで減るかも知れないものだよ」ということだけを知っておいてもらえればいいと思います。

ポイ活にも役立つ

ポイント活動などで複数のクレジットカードを利用している場合は、懸念している「使いすぎ」状態になりやすいです。

ポイント活動に役立つ家計簿についてはこちらの記事でまとめています。

我々ポイ活民は、もっともポイントがつく方法でしか会計しません。逆に、ポイントがつくならその場その場で最適なポイントカードを使い分けます。

ただ、これだと「いくら使ったのか」が見えにくくなります。ポイ活民は増えているポイントには注目しますが、減っている現金に気づかないこと、よくあるんです。

ポイントも含めたお金の増減はチェックしにくいのですが、連携する類の家計簿アプリは「ポイント」も可視化できるのは大きなメリット。

「本当にお金が増えているのか、ポイントだけが見せかけで増えているだけじゃないか」というあたりが評価しやすくなります。

ポイント欲しさに、余計な買い物してたら現金の方が減っちゃうからね。

ぎくり

金融機関・クレジットカードが安全を保証する

仮に、あなたが現金を落とした時に、返ってくる可能性はどれくらいあるでしょうか。

まず、落としたことから自己責任ですし、一応、警察にはいくけど財布じゃなくて「現金」の場合は、自分が落としたことを証明することがかなり難しいことに気づかされます。

使用者が特定され、守られるのがクレジットカード

幸い、クレジットカードが不正利用されれば「不自然な利用」としてアラートがでたり連絡が来たりします。自動で使用を止めたり、使用した分の請求がされなかったりします。それが、クレジットカードのサービスだからです。

不正利用時は金融機関だって守ってくれる

金融機関に関しても、ゆうちょなどの大規模な不正利用があれば、当然ゆうちょ側が不正利用で引き出された金額を保障してくれます。

https://www.jp-bank.japanpost.jp/crime/crm_hosyo_tonan.html

どんなケースでも「通帳」などを渡す行為は過失となります。

当たり前ですが、ネットバンクのパスワードに加えて、振り込み用のパスワードまで相手に教えるという行為があればNGだと思います(各行の対応を調べてみてください)

ただ、みなさんが警戒している「得体の知れない犯罪組織」や「アプリを狙ったハッカー」「マネーフォワード社員やZAIM社員がこっそり」なんていうケースは、大体、金融機関側が保障してくれます。

みなさんがやることは、紙の通帳だろうがネットバンクだろうが、しっかりと「不正利用されていないか」をチェックすることなんです。

ネットを遠ざけちゃうと、パスワード管理なんかもほったらかしがちになっちゃうよね。でも、定期的にパスワードを変えていないと、「管理責任」が問われて、不正利用されたときに「顧客側の過失」と考えられることもある。

現金がなくなる時代だからこそ「アプリでの管理」を習慣づける

すでにちょこちょこ説明していますが、「銀行」もなくなるかも知れなければ、「現金」だって今ほどの流通量がなくなるかも知れません。実際、電子マネー使うと現金に触れることはほとんどなくなります。

すでに書きましたが、今でも面倒なことを、将来の自分が着手できるでしょうか。今の自分がやりたくないことを、例えば家族は代わりにやってくれるでしょうか。やりたくないことには必ず対価が発生します。自分でできるのであれば、一番安上がりです。

自分のお金の管理ですし、自分でやれるようになるのが一番ですよね。

パスワード管理はそれほど大変じゃない

さて、1番のネックである「パスワード管理」ですが、実際はそれほど大変ではありません。

スマホの標準機能で「パスワード管理」は完結する

まずiPhoneユーザーであれば、iCloudのアカウントに各ネットバンクのアカウント情報、クレジットカードなどの情報がほぼ自動で記録・管理できます。

iPhoneは自動生成・自動入力が完璧

iPhoneを使っていると「安全性の高いパスワードを自動で生成」する場面に出くわすことがあると思います。何にも知らないと「勝手にパスワードを作られるなんて怖い」「こんなに長いのは覚えられない」となりがちですが、パスワードはiCloudに保管されますし、今後、そのサイトにパスワード入力する際には自動でログイン処理までされます。すごいですね。

iCloudの信頼性についてはこちらの記事をご参照ください。我々、スマホなしには生活できませんが、パスワードに関しても一元管理されてしまうわけです。

Googleはアカウントで管理してデバイス移行もしやすい

Androidは使ったことがないのですが、Chromeなどで「Googleアカウント」を利用していると、アカウントでパスワード管理が可能です。

こちらも、Chromeなどのブラウザを使用する際に自動でログイン入力などができます。

これは、Googleのアカウントに付与される機能なので、iPhoneで利用する場合もGoogle Chromeを利用するときにこのパスワードを利用・閲覧することができます。ちょっと手間ですけど。

アプリでもあるパスワード管理

ちなみに、パスワードを管理するアプリもたくさんありますが、個人的にはサードパーティーのアプリを使用するよりも、iCloudやGoogleアカウントのような、「安全性を揺るがされたら経営自体が成り立たない」という覚悟で開発しているOS系のシステムを利用することをお勧めします。

顧客情報の流出などがあれば、必ず大々的なニュースになるのも強み。この人たちはちゃんと賠償請求にも応じる・補償などをしっかりするところなので、どこかのディベロッパーが作った名前の知らないアプリを使うよりもずっと安全です。

パスワードを一元管理する理由

最終的には、「マネーフォワード」や「Zaim」といったアプリのパスワードもiOSやAndroidで管理することになります。

今後、我々が気をつけなければいけないことは「スマホのセキュリティを高めること」だけです。私がここまで長々と解説していたのは「面倒くさがって、このセキュリティ管理すら蔑ろにしていたら、アプリ云々じゃなくてあなた自身の危険性に及びますよ」ということです。

お勧めの「連携しない」家計簿ランキング

さて、もう書きたいことは書いたので満足しました。とはいえ、本来皆さんが知りたかった情報は「連携しない家計簿アプリ」だったはずです。この比較情報くらいはまとめておこうと思います。

連携しない家計簿のポイントをおさらい

私も「この記事を全部読んでいる人はいないだろうな」と思って書いているので、さっと読み飛ばした方に内容をまとめてお届けします。

連携しない家計簿を選ぶメリット

- ネットバンキングのアカウント情報を入力する機会が減るので、個人情報の漏出リスクは減る

- 「不正な利用が確認されました、直ちに対応してください」というような詐欺メールが届いても、連携家計簿を使っている人に比べれば「どうせ詐欺でしょ」とスルーできる

- オンライン家計簿は「金融サービスの広告」が多く将来の資産形成に関して不安になることが多いが、連携しない家計簿は広告は表示されるが「ユーザー層のターゲット広告」であることが多く、それほど気にならないことが多い

- そもそも、「作業が大変」かどうかは本人の感じ方次第で、自分が一番ラクな方法を選んだらいい

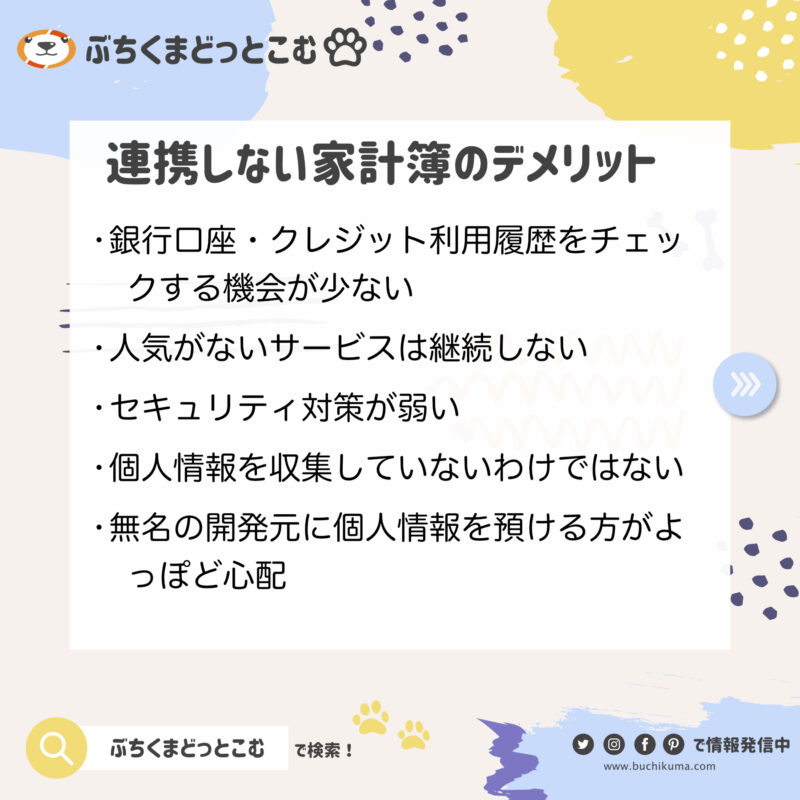

連携しない家計簿アプリのデメリット

- 口座残高を確認する機会が減る。キャッシュカード利用時や通帳の記帳時、クレジットカードの明細を確認するときに限られる

- ユーザー数は「連携する家計簿」へ移行する傾向が顕著であり、オフライン系サービスはサービスの継続が難しい。

- 開発資金が少なくなると、アプリのセキュリティ対策も弱くなり、アプリを利用することが危険な状態に陥りやすい

- 「連携しない」から個人情報を利用されないわけではなく、家計簿に登録した情報は運営サーバーに保存されてデータ漏出される可能性は十分にある

- むしろ、「レシート読み取り」などの機能は「個人ユーザーの消費行動」のマーケティングデータとして利用される可能性が高く、必ずしも安全とは言い難い。

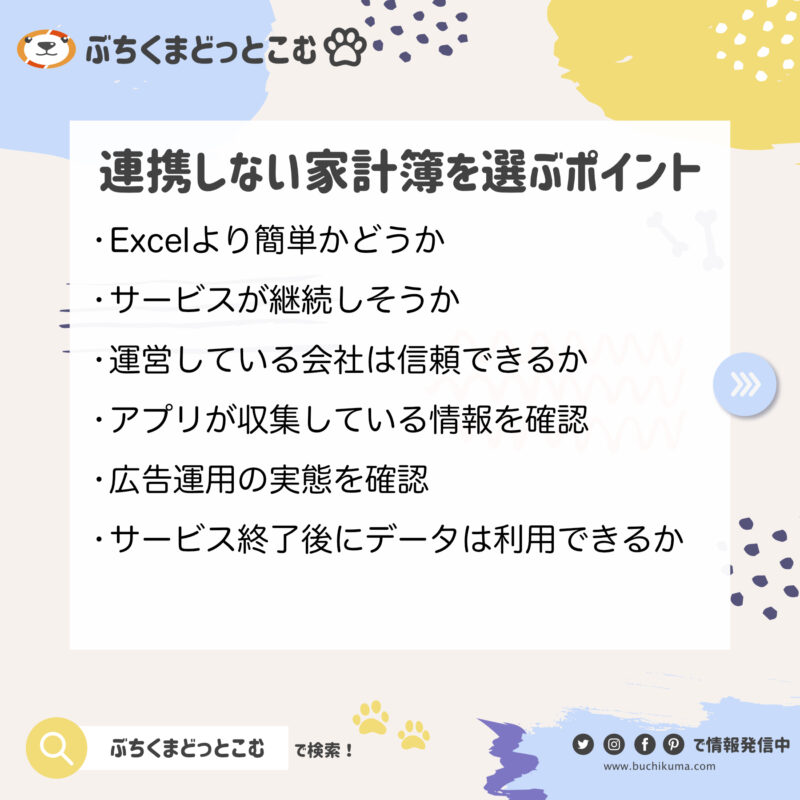

連携しない家計簿アプリを選ぶポイント

まず、連携しないアプリを選ぶ上でのポイントを数行で書きます。

- 基本的にはExcelで十分

- つまり、「入力」がどれだけ楽になるかで選べばいい

- どれくらい正確に記録するかを事前に考える

- レシート撮影などは思ったほどは使えない

- アプリのサービスが終了するとアウトプットすらできないことも

利用者数は必ずチェックする

私も、普通の家計簿アプリを使っていた頃は「まさかアプリが更新できなくなる」ことまで考えていませんでした。やっぱり、利用者数などをしっかり把握できるくらいに規模の大きなサービスを利用しておいた方が賢明です。

利用者数が少なく、採算が取れないアプリは将来的に「アップデートに対応しない」可能性があります。これはセキュリティとしてはかなり危険で、アプリのセキュリティの脆弱性を突かれてスマホ自体が「情報筒抜け」になるリスクがあります。

アプリのセキュリティアップデート非対応はいわゆる、連携しないアプリならではの危険性ですね。

機能面よりも使いやすさを

ぶっちゃけた話、連携しないアプリに機能面を求めても仕方がありません。連携する家計簿アプリが家計簿としてのひとつの完成形だからです。

ここから先の時代は、家計簿ではなくマネーサービスの時代。概念を超えてきます。

というわけで、あえてオフラインで使用するのであれば、将来的にデータを抜き出しやすい形になっているかどうかだけが問題。なんだかよく分からなくても、「CSV出力ができる」ものを選んでおけば、Excelなどにデータを移して管理し直すことはできます。

どこまで入力する?

家計簿をしっかりとつけたい方は読んでいないと思うのですが、例えば、「写真でレシート撮影」は、あまり期待しすぎない方がいいです。

例えば、買った内容が全て把握できる、ということは気にしない。ぶっちゃけ「どの店で」「合計いくら使ったか」くらいの精度しか期待できません。

食費や雑費をしっかりとわけたい方もいると思いますが、その場合は自分で入力した方が早いです。アプリでやるメリットは、「ざっくり写真でレシートを残す」ことと、「思ったそのときに家計簿が入力できる」こと。

「収入・支出をしっかりと管理して、どこを節約したらいいか後で振り返る」ということは、思っているほど簡単ではありません。

だって、買い物って、その時は必要だと思って買っているわけです。過去の買い物を振り返ってどうこうなる場面って、そんなにないんですよね。

それよりも、スマホで貯蓄残高を見て「これ買ったら今月やばいな」ってことがすぐにわかったほうが消費行動を抑制することにつながることがあるかもしれません。

家計簿の目的を整理する

なんとなく習慣化だけしていて「所持現金」や「支出のバランス」を見るだけなら、根本的に紙の家計簿に茶封筒をくくりつけて毎日のレシートを集めておくだけで十分だと思います。

そもそも、支出のバランスを見て「じゃあ来週からは趣味のお金を減らそう」と実践できるなら、その行動力で連携できるアプリを探しているはずです。

中途半端に習慣化された家計簿をつけるという自己満足のために、日記感覚で家計簿をつけるなら、いっそ日記でもいいくらいです。

大事なのは支出のバランスを把握することではなく、支出をコントロールするスキルを身につけて、しかもそれを実践に移す行動力を養うこと。

それはもう「確定申告アプリ」が必要

とはいえ、個人事業などで支出と収入を細かく記録する必要がある場合は、レシートなどを保存する習慣は必要です。

ただ、より正確な収支の把握が必要になり、かつ絶対不可欠な作業になるため、根本的に必要なのは「確定申告アプリ」の方かも知れません。

レシートを売る

どうでもいいのですが、レシートなどの「商品の購入情報」は売れます。レシートを撮影するなどで家計簿をつけるなら、一緒にアプリで現金化できる手法についても学んでみてもいいかも知れません。

オフライン系家計簿のおすすめ

では、実際のアプリを紹介します。

家計簿おカネレコ

おカネレコに関しては、こちらの記事にもまとめています。

シンプルな入力方式で、会員登録などの煩わしい作業も不要。基本的機能は網羅。

個人的には、450万ダウンロードが圧巻ではあるけど、シリーズ累計ってのが少し引っかかる。おカネレコって、いろいろアプリを出しているので。

アプリとしては「カレンダー」での見やすさ、レシート撮影などの基本は抑えているので使用してみる価値はあるかな、と思います。

家計簿おとなのおこづかいちょう

支出のカテゴリわけなども可愛くできるのでモチベーションは維持しやすい。デザイン面では大手アプリと差し支えないレベル。個人ディベロッパーなので、どこまで更新されるのかが懸念。

シンプル家計簿

利用者数が100万人なので、実際に活用している方だと、もう少し母数は少なく見積もった方がいい。そうなったとき、広告収入などで「果たしていつまで開発のメリットがあるか」を考える必要がある。

もし、100万人に近い人が毎日使う家計簿にしている場合は、かなり広告収入は得られていると思います。ただ、これが10万人くらいだと少し厳しいかも。

広告削除などはApp内課金でできます。プレミアムサービスもあります。詳細はアプリ解説をどうぞ。

らくな家計簿

らくな家計簿に関しては、こちらの記事で詳細にまとめています。

オフラインの中では、1,500万ダウンロードを記録する、第一候補の筆頭は「らくな家計簿」だと思います。

前述の通り、サービスを継続するためには一定人数の利用者が必要です。「ダウンロード数≠利用者数」ではありますし、多くの顧客が連携アプリに流れていることを考えると実際の利用者数は案外少ないような気もします。

それでも「一定数は非連携家計簿アプリの需要は維持される」ことを考えると、長く利用できるオフライン家計簿なんじゃないかと思います。

気が変わって、連携するアプリに挑戦するなら

実際、連携しない家計簿アプリは玉石混交で「これだ」というものを選ぶのも結構大変なもんです。ここはひとつ、騙されたと思って「これからのアプリ」に自分の時間を投資してみてはいかがでしょうか。

Zaim

こちらは基本的には連携アプリ。とはいえ、口座情報と連携しなければいいだけなので、試しに使う分にはおすすめ。

私はマネーフォワードを推していますけど、この数年でZaimもマネフォと差別化した方向でしっかりと進化してきました。Zaimは日常的な家計簿の使い方として進化し、「実際に生活するときにどんな便利があるか」という方向で使い勝手が向上しています。

私のイメージとしては、資産運用までは考えていないけど、アプリなどを使って家計の把握はしっかりとしたいという子育て世帯のママ向けのアプリかな、と思っています。ただ、今はママの方が資産運用に力を入れたりしていることもあり、どうせトライするならマネーフォワードかな、という気はします。

Zaimの使い方についての詳細が知りたい場合は、こちらの記事をご覧ください。

夫婦の最適解はOshidOri

夫婦の最適解はOshidOriで決まりです。というのも、夫婦がお金の管理で揉めるのはお金のコミュニケーションがうまくいかないからです。

OshidOriは、夫婦のお金の管理がスムーズにできる工夫がたくさんあります。詳細は別記事で解説しますが、「あまり知られたくない個人消費」と「夫婦での家計管理」が共存できるのはOshidOriだけです。

また、「どうして夫婦でお金の話がうまくできないんだろう」というあたりの疑問についても、別記事でまとめてみましたので、参考にしてみてください。

と、色々書きましたが、読むよりも使う方が手っ取り早いのでぜひぜひ使ってみてください。

お金を積極的に増やしたい

MoneyForward Me自体はすごく良くできた家計簿アプリです。ただ、いまいち金融情報が羅列されるだけで、面白みにかける。もっとゲームみたいにお金を増やしたい。豪遊したい。

流石に簡単にお金が増えるアプリは必ず裏があるので注意する必要がありますが、貯金感覚でできて貯金より利率のいいアプリはあります。この「お金を増やす仕組みがあるアプリ」辺りを紹介している記事もあります。

投資ならWealthnavi

投資の話であれば、WealthNaviが一番手っ取り早いです。本当にただ入れただけの20万円が紆余曲折を経て27万円になりました。何もしないで7万円給付は助かります。もちろん、20万円割った時はヒヤヒヤしましたが。

MoneyForwad ME

当サイトのおすすめはマネーフォワードです。

私は個人事業主になってしまったので「確定申告」などのアプリとの連携の都合もありますが、とにかく「お金」のことにしっかりと取り組むならマネーフォワードがおすすめです。

元々「連携しないアプリ」を探していたのに、ここまで読んでくれたあなただからこそ、どうせなら「マネーフォワード」を利用して、少しずつ「これからのお金」について取り組めるお手伝いができたらいいのかな、と思っています。

だって、この退屈な記事、1万字以上もあるんですよ。ここまで読めたあなたは、大体のことはなんだってできるはずです。

子供に使わせるなら家計簿じゃなくて「チャージ式カード」

少し用途は変わりますが、子供のお小遣い管理に「B/43」というチャージ型カードを利用してアプリで家計簿として管理する方法もあります。

子供の利用で問題となりやすい「バンドルカード」と比較しても安心なオンライン決済環境が整えられるのでおすすめです。ただ、将来的に有料化するらしいので、使用感だけでも早めにチェックしておくのがおすすめです。

まとめ:「連携しない」を選ぶならシンプルなものを

まとめです。

「連携しない」アプリを選ぶのであれば、なるべくシンプルに「毎月の収支」を管理できるくらいのものにして、できればExcelなどにデータをコピペしやすいものを選ぶのがおすすめです。

連携しない家計簿アプリはどうするべきか

- 一度は「連携する家計簿アプリ」の利用は考えてみてほしい

- どうしても嫌なら「なるべくシンプル」で「パソコンにデータ保存できる」ものを選ぶ

- サービス終了後はパソコンで家計簿をつけるくらいの気持ちで

連携しない家計簿に関するよくある質問

- Q連携しないタイプの家計簿アプリはお勧めできますか?

- A

お勧めできる場合と、お勧めできない場合があります。

連携しないタイプの家計簿アプリは、金融サービスに関する個人情報を入力する機会が減らせるため、漏出するリスクは抑えることができます。

一方で、連携しない家計簿アプリが安全であるわけでもないので、それぞれの利点や危険性を理解した上で、使いやすいものを選ぶことをお勧めします。

- Q連携しないタイプの家計簿の方が危険とはどういうことですか?

- A

連携しないタイプの家計簿を利用する場合、以下のデメリットがあります。

- 口座情報やクレジットカードの使用に関してスマホで通知がなく、チェックする機会が減る

- 連携しないタイプの家計簿の方がサービス継続が難しく、セキュリティ対策が疎かになったり、アプリ運営の個人情報取り扱いが信頼できなかったりするケースがある

- Q連携しないタイプの家計簿でおすすめはありますか?

- A

連携しないタイプをお勧めすることはできませんが、強いていうなれば「らくな家計簿」がお勧めです。

連携しない家計簿を利用する方の口コミ・評判まとめ

連携しない家計簿を利用している方もたくさんいらっしゃいます。SNSなどに投稿された「これはチェックしておきたい」という情報をまとめておきます。

Twitterの情報

口座情報

今使ってる家計簿アプリがサービス終了するんだけど、代替のアプリで良いのがない…財布と銀行口座複数が別々で管理できれば何でもいいのに案外無いのね(´・ω・`)

— 珱芭* (@_oha08) November 16, 2020

一個見つけたけど口座と連携しないとって言われてさすがに口座情報までは預けられないわ(´・ω・`)

私は、家計簿ソフトが何(どのような情報)を収集しているのか不明なので、あまり使わないのですが、使い勝手とかどういう構成になっているのかとか興味があるので、メイン口座以外を使ってログインすることがあります。銀行口座情報を取得する機能があるソフトの場合、以前は、家計簿ソフト側に

— あょっです(多分、私はお花畑な人です) (@alyoltudesuyo) May 2, 2019

妻が「アプリで家計簿をつけたい、口座情報とかカード情報を連携して簡単に出来るよ」とか言い出したので全力で反対しました。

— けんぴ♧ (@hinault_inc) August 21, 2021

資産管理をひとつにまとめるとか安全保障上ありえません。

連携しない生活は考えられない

近所のスーパー・ラムーを利用しない理由

— 小倉自転車 / yoshidago (@OguraBike) February 11, 2023

キャッシュレス決済全て不可だから。

家計簿ソフトとの連携があるんで現金のみのお店はよほどのことがないと行かない。ラムーの食パン安くておいしいけど、その程度じゃ行かない。

同じく近所のガソスタもサインでのクレジット決済NGだから行かない。

個人でやってるような小さい飲食店に早く電子マネーかクレカ普及させてほしいんだよなあ。会計のたびに財布から小銭探して差し出すのも札出して小銭増えるのも嫌だし、当たり前だけど現金決済だと家計簿アプリと自動連携しない。あと濡れた手でお釣り渡されるのも地味に嫌。

— オ…オウフ… (@o_ou_fu___) July 8, 2019

当サイトのおすすめ家計簿記事一覧

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

コメント

「bike 10 tern」に関する最新情報です。

**要約: Tern GSD S10 電動貨物自転車(第3世代)のレビュー**

Tern GSD S10は、コンパクトで安全性が高い電動貨物自転車として人気を集めています。新たにABSブレーキを搭載し、雨や坂道でも安心して運転できるようになりました。また、Boschのスマートシステムが導入され、GPS追跡やカスタマイズ可能な走行モードが利用可能です。価格は約7,000ドルからで、さまざまなコンポーネントのバリエーションがあります。

この自転車は、特に子供を乗せる親にとって理想的で、荷物をたくさん運ぶことができるため、都市での移動に最適です。しかし、バッテリーの持続時間にはやや不満があり、長距離通勤を考える場合は追加のバッテリーが必要になるかもしれません。

全体として、Tern GSD S10は高価格ながらも、その安全性や使い勝手の良さから高評価を得ており、特に家族向けの自転車としておすすめです。他にも手頃な選択肢はありますが、Tern GSDの乗り心地は特別で、多くのサイクリストに愛されています。評価は9/10です。

https://www.wired.com/review/tern-gsd-s10-3rd-gen/

「lovefrom rivian bike」に関する最新情報です。

元Appleのチーフデザイナー、ジョニー・アイブが設立したクリエイティブファーム「LoveFrom」が、リビアンの初の電動自転車の開発に関与したことが複数の情報源から明らかになりました。アイブはiPhoneやその他のApple製品のデザインで知られていますが、リビアンとのコラボレーションは交通業界への初めての試みではありません。約18ヶ月間、LoveFromのスタッフがリビアンのデザインチームやエンジニアと共に、スペシャライズドの元チーフプロダクト&テクノロジーオフィサーであるクリス・ユーが率いるスカンクワークスプログラムで作業を行い、2024年秋にプロジェクトが終了したとのことです。

https://techcrunch.com/2025/06/06/jony-ives-lovefrom-helped-design-rivians-first-electric-bike/

「ai ai 時代 bike」に関する最新情報です。

シマノは、バッテリーを搭載しない通常の自転車向けに、乗り方を自動的に学習するオート変速システム「Q’AUTO(クォート)」を発表しました。このシステムは、最適なギアを自動で選択し、アシストなしでも快適なサイクリングを実現します。価格はダイナモ内蔵フリーハブが39,482円、ワイヤレスDi2リアディレーラーが33,625円、ワイヤレスシフトスイッチが15,506円です。シマノは、この革新的なテクノロジーにより、サイクリングをより楽しく身近なものにすることを目指しています。

https://kaden.watch.impress.co.jp/docs/news/2018917.html

「bike alpha heybike」に関する最新情報です。

HeybikeのAlphaステップスルーeバイクは、価格1,699ドルで購入できる頑丈なオールテレインバイクです。ペダルアシストやスロットル、マニュアルシフターを備えたこのバイクは、自然な乗り心地を提供するミッドドライブモーターと長持ちするバッテリーが魅力です。オフロードや都市での利用に適しており、最大400ポンドの積載量を誇ります。ただし、アプリや設定に関する不満点もあり、価格が今後上昇する可能性があることも考慮する必要があります。全体的には、コストパフォーマンスに優れた優れたeバイクです。

https://techcrunch.com/2025/05/18/heybikes-alpha-step-through-e-bike-is-an-affordable-all-terrain-dreamboat/

「カード クレジットカード クレジットカード ランキング」に関する最新情報です。

2025年4月に実施された「クレジットカードの利用実態に関するアンケート調査」の結果、人気のクレジットカードランキングが発表されました。調査には289人が参加し、最も多く選ばれたのは楽天カードで、78.9%の人が「持っている」と回答しました。その他のランキングは以下の通りです:2位イオンカード(23.2%)、3位三井住友カード(20.4%)、4位PayPayカード(20.1%)、5位JCBカード(14.9%)、6位dカード(13.1%)、7位エポスカード(11.4%)、8位auPAYカード(9.3%)、同率9位三菱UFJカードとセゾンカード(各7.6%)。調査では、クレジットカード選びのポイントも紹介されており、利用者のニーズが反映されています。

https://www.huffingtonpost.jp/entry/story_jp_68292b62e4b0bccd40f4ff9c

「行列 ふもと 喫茶店」に関する最新情報です。

富士のふもとにある人気喫茶店が話題となっており、特に「もんぶらん」というメニューが注目されています。この喫茶店は、テレビドラマで頻繁に登場したことでさらに多くの人々が訪れるようになりました。また、別のニュースでは、認知症を抱える妻を施設に入れることを考える夫が、治療薬レカネマブに希望を託している様子が報じられています。

http://www.asahi.com/articles/AST4L21GRT4LUZOB003M.html?ref=rss

「認知 セキュリティ バイアス」に関する最新情報です。

この記事では、認知バイアスがサイバーセキュリティに与える影響と、それに対処するための実践的な手法を紹介しています。著者の伊藤秀明氏は、組織が認知バイアスを取り除くことでセキュリティ対策を推進できる方法を解説しています。具体的には、ナッジ理論を活用し、社会的証明や損失回避の心理を利用することで、従業員のセキュリティ行動を促進することが可能です。例えば、他の社員のセキュリティパッチ適用率を共有することで、適用率の向上が見られるなど、実践的な手法が示されています。

https://www.itmedia.co.jp/enterprise/articles/2504/07/news036.html

「認知 セキュリティ バイアス」に関する最新情報です。

この記事では、認知バイアスがサイバーセキュリティに与える影響と、その対策として組織が実施できる6つの実践的手法について解説しています。著者の伊藤秀明氏は、認知バイアスを取り除くことでセキュリティ対策を進める重要性を強調しています。具体的には、ナッジ理論を活用し、社会的証明や損失回避の心理を利用することで、従業員のセキュリティ行動を促進する方法を提案しています。例えば、他の社員のセキュリティパッチ適用率を共有することで、適用率が向上することが示された事例も紹介されています。これらの手法は、コストをかけずに実施可能なセキュリティ対策として注目されています。

https://www.itmedia.co.jp/enterprise/articles/2504/07/news036.html

「認知 セキュリティ バイアス」に関する最新情報です。

この記事では、サイバーセキュリティにおける「認知バイアス」の影響を考察し、組織が実施できるゼロ円のセキュリティ対策として6つの実践的手法を紹介しています。著者の伊藤秀明氏は、認知バイアスがどのようにセキュリティリスクを引き起こすかを説明し、特に「ナッジ理論」を活用した対策を提案しています。

具体的な手法としては、社会的証明や損失回避の心理を利用すること、自発的な行動の変更を促すこと、デフォルト設定を利用することなどが挙げられています。例えば、従業員にセキュリティパッチの適用を促すために、他の社員の適用率を共有することで、パッチ適用率が向上することが示されています。これにより、認知バイアスを克服し、効果的なセキュリティ対策を進めることが可能となります。

https://www.itmedia.co.jp/enterprise/articles/2504/07/news036.html

「bike bronco ford」に関する最新情報です。

**要約: Ford Bronco 電動バイクレビュー**

Ford Bronco 電動バイクは、モトクロスを意識したデザインで、過去と未来を融合させた魅力的な乗り物です。750ワットのモーターを搭載し、4つのパワーモード(エコ、ノーマル、スポーツ、バハ)を提供。バッテリーは750ワット時で、最適条件下で60マイルの航続距離を謳っていますが、実際には寒冷条件下でバッテリーの減りが早く感じられました。

一方で、フレームは「ワンサイズフィッツオール」とされているものの、身長が5フィート9インチのライダーには快適さが欠け、ペダリング時に膝が胸に当たることがありました。スロットルのみでの走行は楽しいものの、法的に20マイルの速度制限があり、アナログバイクよりも遅く感じることも。

このバイクは、特に身長が5フィート9インチ未満のライダーや、キャンプなどでの使用を考えるBroncoファンに向いています。全体的な評価は6/10で、特にバッテリーの持続性やフレームサイズに関して改善の余地があります。

https://www.wired.com/review/ford-bronco-electric-bike/

「推し アプリ 推し アプリ」に関する最新情報です。

ブックリスタが提供する推し活アプリ「オシバナ」は、VTuberグループ「にじさんじ」の西園チグサさんと鷹宮リオンさんとのコラボ配信を2024年12月29日21時に実施します。この配信では、二人が「オシバナ」を使いながら推しや推し活について語り、アプリ内の機能を活用した企画も行われる予定です。「オシバナ」は高評価を得ており、特に10代のユーザーに人気があります。配信前にアプリをダウンロードし、辞書機能への単語の提案も募集中です。

https://gamebiz.jp/news/398153

「わかっ わかっ 驚き ゼロ」に関する最新情報です。

この記事では、7層構造のハイテク掛け布団の効果について紹介されています。寝返りを打っても布団が体にフィットし、暖かい空気が逃げない設計が特徴です。実際に冷え込む寝室で暖房を使わずに眠っても、翌朝まで快適に暖かさを保つことができ、過度に暑くなることもないと述べられています。この掛け布団一枚で、睡眠環境が大きく改善されることが強調されています。

https://www.lifehacker.jp/article/machi-ya-infinitywarm-review2-793750/

「bike olympic hoy」に関する最新情報です。

オリンピックチャンピオンの自転車選手、サー・クリス・ホイがSkarperの新しい技術を支持しています。この技術は、通常の自転車に取り付けることで電動自転車に変えることができるユニットです。ホイは、初めて電動自転車を試した際、その利便性を実感し、ペダルアシストの自転車の魅力に気づいたと語っています。彼は自らの電動自転車を作ることを考えていましたが、Skarperのソリューションを知り、これが必要な解決策だと感じたと述べています。この技術は、自転車のリアディスクブレーキに取り付けられ、簡単に取り外しが可能です。

https://techcrunch.com/2024/11/30/__trashed-24/

「オフライン オフライン 精度 ソフト」に関する最新情報です。

ソースネクストは、オフラインで使用できる高精度の日英翻訳ソフト「AI本格翻訳」を発売しました。価格は19,800円で、Windows 11およびWindows 10(64ビット版)に対応し、Intel Core i7 8750H以上のCPUを推奨しています。このソフトは、インターネット接続がなくてもGoogle翻訳やDeepLに匹敵する精度を実現しており、機密情報を扱う業務でも安心して使用できます。

ユーザーはテキストを入力または貼り付けることで簡単に翻訳ができ、逆翻訳機能を使って翻訳結果を確認することも可能です。また、ワードやエクセル、PDFファイルなどをドラッグ&ドロップで一括翻訳できるほか、自動ファイル翻訳機能も搭載されています。これらの機能は、テキスト量やファイル数に制限がなく、追加料金も不要です。

開発担当者によると、高精度な翻訳が実現できた理由は、日本語に特化して最適化された翻訳エンジンを使用しているためであり、日本語の独特な表現を正確に翻訳することが可能になっています。

https://kaden.watch.impress.co.jp/docs/news/1641360.html

「パスワード password パスワード ランキング」に関する最新情報です。

Nord Securityが実施した調査によると、世界で最もよく使われるパスワードは「123456」で、個人アカウントと企業アカウントの両方で1位にランクインしました。調査は44カ国から収集した2.5TBのデータを基に行われ、簡単に破られるパスワードが多く使用されていることが明らかになりました。具体的には、個人アカウントの上位5つは「123456」「123456789」「password」「qwerty123」「12345678」で、企業アカウントも同様の傾向を示しています。これらのパスワードは1秒以内に破られる可能性が高く、人々のパスワードに対する意識が改善されていないと指摘されています。強力なパスワードを作成するためには、推測されやすい情報を避け、20文字以上で大文字、小文字、数字、特殊記号を組み合わせることが推奨されています。また、定期的な見直しや使い回しの禁止も重要です。

https://www.huffingtonpost.jp/entry/story_jp_6736e995e4b09ca14b3ca16f

「未来 日本 シマ」に関する最新情報です。

日本の未来を考える際に、離島が重要な示唆を与える可能性があるという考え方が提案されています。特に、未来のシマ共創会議などのイベントが開催されており、参加者に未来への洞察を提供しています。

https://www.huffingtonpost.jp/entry/ritoujapan-mirai_jp_667a48b2e4b0e64fc8d82f7a

「apple ユーザー 詐欺師」に関する最新情報です。

サイバー詐欺師がAppleを標的にした新たな手口が報告されている。詐欺師は、AppleのDynamic Island機能を利用し、5~100元でスクリーンショットを販売しているが、実際には被害者のApple IDを盗み、デバイスをロックして身代金を要求する手法を使っている。Appleは被害者にサポートを提供しており、被害者はすぐにAppleのカスタマーサポートに連絡し、詐欺の証拠を提供することが求められている。被害を避けるためには、他人のApple IDにログインせず、2段階認証を有効にすることが重要だ。ランサムウェアや中国の詐欺師による事件も増加しており、注意が必要だ。

https://news.google.com/rss/articles/CBMi9QFodHRwczovL3NtYXJ0cGhvbmVtYWdhemluZS5ubC9qYS8yMDI0LzA2LzA1LyVFMyU4MiVCNSVFMyU4MiVBNCVFMyU4MyU5MCVFMyU4MyVCQyVFOCVBOSU5MCVFNiVBQyVCQSVFNSVCOCVBQiVFMyU4MCU4MSVFMyU4MyU5NSVFMyU4MiVBNyVFMyU4MiVBNCVFMyU4MiVBRiVFMyU4MSVBRSVFMyU4MiVCOSVFMyU4MiVBRiVFMyU4MyVBQSVFMyU4MyVCQyVFMyU4MyVCMyVFMyU4MiVCNyVFMyU4MyVBNyVFMyU4MyU4MyVFMyU4MyU4OC0yL9IBAA?oc=5

「apple ユーザー 詐欺師」に関する最新情報です。

サイバー詐欺師がAppleのDynamic Island機能を悪用し、偽のスクリーンショットを販売してApple IDを盗み、装置をロックして身代金を要求する詐欺が増加しています。Appleは注意喚起し、被害者はAppleカスタマーサポートに連絡し、証拠を提供するよう勧告しています。また、Appleはセキュリティ対策として2要素認証を有効にすることを推奨しています。ランサムウェアや詐欺に対する教育が重要な課題となっています。

https://news.google.com/rss/articles/CBMi8wFodHRwczovL3NtYXJ0cGhvbmVtYWdhemluZS5ubC9qYS8yMDI0LzA2LzA1LyVFMyU4MiVCNSVFMyU4MiVBNCVFMyU4MyU5MCVFMyU4MyVCQyVFOCVBOSU5MCVFNiVBQyVCQSVFNSVCOCVBQiVFMyU4MSU4QyVFNSU4MSVCRCVFMyU4MSVBRSVFMyU4MiVCOSVFMyU4MiVBRiVFMyU4MyVBQSVFMyU4MyVCQyVFMyU4MyVCMyVFMyU4MiVCNyVFMyU4MyVBNyVFMyU4MyU4MyVFMyU4MyU4OCVFMyU4MyU4NyVFMyU4MiVBMyVFMyU4MyVCQy_SAQA?oc=5

「bike gazelle eclipse」に関する最新情報です。

Gazelle Eclipse C380+ Electric Bikeのレビューでは、高品質なコンポーネントや詳細なスマートシステム、長いバッテリー駆動距離などが評価されています。ハンドルバーの幅やペイントジョブなど、細かいディテールにもこだわりが見られます。新しいBoschシステムやEnvioloハブディスプレイなど、多くの情報が提供されており、スマートフォンアプリとの連携も可能です。また、山道にも対応可能な設計ですが、二つ目のバッテリーを追加できない点や重量があることが指摘されています。総合的には、快適で使いやすい電動自転車として高い評価を受けています。

https://www.wired.com/review/gazelle-eclipse/

「刺さ 警視 足裏」に関する最新情報です。

足裏を除菌シートなどで拭くだけで、蚊に刺される数が減るという情報が警視庁や報道番組で取り上げられています。蚊に刺されやすい人は足にいる常在菌の種類や数が影響しているとされており、効果には個人差があるかもしれませんが、試してみる価値があるとされています。

https://www.huffingtonpost.jp/entry/story_jp_6639c4c8e4b00641c4967eb5

「ai iphone ai 大々的」に関する最新情報です。

次期のiPhoneでは、AI性能が大幅に向上する見通しであり、新しいA18プロセッサーによりNeural Engine機能が拡張されると報じられている。さらに、GoogleやOpenAIのAIモデルを活用する可能性や、ローカル処理を強化する新しいAI機能の開発が予想されている。また、AI特化のApp Storeの登場や、AIを強調するAppleの取り組みが期待されている。

https://japan.cnet.com/article/35217305/

「bike 子供 子供 bike」に関する最新情報です。

パナソニックの子供向けe-bike「XEALT SJF」とスポーツユーティリティーバイク「XEALT S3F」が発売される。身長135cm以上の小柄な子供でも乗りやすい設計で、親子で楽しめる装備が充実している。親子でe-bikeサイクリングを楽しみたいニーズに応える取り組みである。

https://kaden.watch.impress.co.jp/docs/news/1580950.html

「bike 子供 子供 bike」に関する最新情報です。

パナソニックから子供向けe-bike「XEALT SJF」とスポーツユーティリティーバイク「XEALT S3F」が発売される。身長135cm以上の小柄な子供でも乗りやすく、親子でサイクリングを楽しめる設計。親子でe-bikeアクティビティを楽しむニーズに応える取り組みで、安全性やスポーティーなスタイリングが特徴。

https://kaden.watch.impress.co.jp/docs/news/1580950.html

「end indigo indigo la」に関する最新情報です。

indigo la Endが、バンドキャリア14年目で初めて横浜アリーナでの単独公演「トウヤノマジック vol.1」を2024年12月1日に開催する。昨年10月に7thアルバム『哀愁演劇』をリリースし、現在は過去最大規模のツアー「藍衆」を開催中。

https://news.google.com/rss/articles/CBMiI2h0dHBzOi8vZ2V0bmV3cy5qcC9hcmNoaXZlcy8zNTE4Nzkx0gEA?oc=5

「bike bike streek streek」に関する最新情報です。

3輪カーゴe-bike「STREEK」の市販が始まり、試乗が行われた。8年の開発期間を経て、STREEKは進化を遂げ、シマノ製ドライブユニットの採用や板バネの進化など、信頼性とハンドリングにこだわった設計が特徴となっている。また、自然なアシストフィーリングやフロントのサスペンション機構の改良も行われている。

https://kaden.watch.impress.co.jp/docs/column_review/ebike-drive/1579368.html

「企業 ランキング 幸せ」に関する最新情報です。

日経クロストレンドが行った「顧客幸福度」ランキングで、1位はモスバーガー、2位はカルビー、3位はオリオンビールだった。調査では、顧客幸福度が高い企業ほど推奨意向や購入意向も高い傾向があることが示された。顧客が幸福を感じる企業は、ビジネスに寄与する可能性があると分析されている。

https://www.huffingtonpost.jp/entry/story_jp_6601206ae4b07d7c1af25dd0

「生活 老後 とっ」に関する最新情報です。

「歳をとったら借金をしてはいけない」という思い込みは間違いであり、老後の資金を減らす原因となっていることがある。資産と負債の両方を活用することで、老後の生活を豊かにすることが重要である。

https://toyokeizai.net/articles/-/740869?utm_source=rss&utm_medium=http&utm_campaign=link_back

「不安 職場 新しい」に関する最新情報です。

新しい職場で働きはじめる際に感じる不安についての調査結果が発表されました。20代から50代の会社員400人を対象に行われた調査で、「職場の人間関係」が最も不安要素としてランクインしました。具体的には、上司や同僚との関係構築が不安要素として挙げられています。

https://www.huffingtonpost.jp/entry/story_jp_65f4f4bae4b0b4d0b8996f6f

「地元 続け 写真」に関する最新情報です。

福島県楢葉町の職員である鈴木教弘さんは、東日本大震災と福島第一原発事故からの復興を記録するために地元の写真を撮り続けている。彼が選んだ10枚の写真から、福島の現状を伝えている。楢葉町は津波と原発事故の影響を受け、避難指示が出されたが、鈴木さんは地元の復興を伝えるために写真を撮り続けている。町の広報誌に掲載された写真は、帰還した町民や日常の光景を捉えており、避難指示解除後も町の営みが続いている様子が伝わる。鈴木さんは、地元に帰還したいという思いを持つ町民に向けて写真を通じてメッセージを発信している。

https://www.huffingtonpost.jp/entry/naraha-suzuki_jp_65cf1c77e4b0f7fbe7b23c2b

「投資 679 id」に関する最新情報です。

オルタナティブ投資プラットフォーム「オルタナバンク」を運営するSAMURAI証券株式会社が、新商品『【毎月分配】東証プライム上場企業不動産プロジェクトID679』を公開しました。このプロジェクトの募集総額は3億円で、目標利回りは6.0%です。最低申込金額は1万円以上で、募集期間は2024年3月11日から18日までです。

https://prtimes.jp/main/html/rd/p/000000393.000013809.html

「zaim シェア レポート」に関する最新情報です。

個人向け家計簿サービス「Zaim」は、年間総額1兆円超の購買記録から業界やブランドのシェアを可視化するレポート「Zaim シークレットマーケットインデックス」の第三弾を公開しました。このレポートでは、2024年4月に解禁される「ライドシェア」に焦点を当て、タクシー業界や交通費の支出に関するデータを集計しています。Zaimは家計簿アプリなので、家計消費全体の動向やリアルとオンラインの購買を通じて、様々な業界の動向を可視化することができます。Zaimは生活者の行動実態を明らかにし、企業にインサイトを提供することで、消費活動を豊かにすることを目指しています。

https://news.google.com/rss/articles/CBMiOmh0dHBzOi8vcHJ0aW1lcy5qcC9tYWluL2h0bWwvcmQvcC8wMDAwMDAzNjguMDAwMDQ2NDAwLmh0bWzSAQA?oc=5

「repairs bike riders」に関する最新情報です。

Cowboyは、オンデマンドの修理と調整を通じて、eバイクライダーの最大の不安を和らげる新しい修理とサービスプログラムを展開しています。Cowboyはすでに、ベルリン、ブリュッセル、パリのいくつかの実店舗や、同社の自転車のメンテナンスを行うヨーロッパのパートナーバイクショップを通じて修理と調整を提供しています。また、Cowboyは一部の市場でCowboy Careという月額20ポンドのサービスサブスクリプションを購入できるようにしており、アムステルダム、ミュンヘン、ブリュッセル、パリ、ロンドンなど14のヨーロッパの都市をカバーしています。

https://techcrunch.com/2024/02/08/cowboy-owners-in-europe-can-now-book-on-demand-e-bike-repairs-and-tune-ups/

「行列 レジ いけ」に関する最新情報です。

スーパーのレジや他の場所での行列は、私たちの生活の一部です。しかし、行列の長さだけを見てレジに並ぶのは間違っています。なぜなら、行列の進み方は長さだけでなく、他の要素にも影響されるからです。

例えば、コンテンツブロックが有効に使われているかどうかは、行列の進み方に大きく関わります。コンテンツブロックとは、前の人が会計を終えた後、次の人がレジに進むまでの時間です。コンテンツブロックが短い場合、行列はスムーズに進みますが、長い場合は進みが遅くなります。

また、レジのスタッフの対応力も重要です。スタッフが素早く対応できる場合、行列は早く進みます。逆に、スタッフが遅い場合は行列が長くなります。

さらに、レジの周りの環境も影響を与えます。例えば、レジの近くに商品が置かれている場合、他の人がレジに進むのを妨げることがあります。このような環境では、行列が進むのを待つ時間が長くなる可能性があります。

したがって、行列の長さだけでなく、他の要素も考慮してレジに並ぶことが重要です。コンテンツブロックやスタッフの対応力、環境などを見極めることで、より早くレジを通

https://toyokeizai.net/articles/-/730371?utm_source=rss&utm_medium=http&utm_campaign=link_back

「店舗 cloud google」に関する最新情報です。

マクドナルドは、Google Cloudを導入して数千の店舗でデータ分析基盤を整備することを発表しました。これにより、クルーの業務負担の軽減やサービスの質向上などが実現される見込みです。具体的には、Google Cloudのエッジサーバを店舗内に設置し、高速で遅延の少ないデータ分析を行い、顧客向けプラットフォームの強化を図ります。この取り組みにより、マクドナルドは店舗オペレーションやデリバリー注文の改善に期待しています。

https://www.itmedia.co.jp/enterprise/articles/2401/25/news054.html

「119 119 自動 ください」に関する最新情報です。

この記事は、スマートフォンなどのデバイスが衝撃を検知した場合に自動的に119番に通報する機能について注意を呼びかけています。2024年1月4日にスマートウォッチが衝突事故を検知し、自動的に119番に通報する事例が報告されたことが紹介されています。記事では、この機能がスマートフォンやウォッチに搭載されていることや、衝撃を検出すると一定時間操作がない場合に自動的に通報が行われる仕組みについて説明されています。通報される際には、端末の位置情報も送信されるため、救急車や消防車が必要な場合に迅速な対応ができるとされています。ただし、通報内容の確認や折り返し電話があるため、誤った通報が行われる場合もあることが指摘されています。記事では、通報者が事故現場の近くにいる場合は、消防車の到着を待つよう呼びかけています。

https://news.google.com/rss/articles/CBMiOWh0dHBzOi8vd3d3LmNpdHkub3RzdS5sZy5qcC9zb3NoaWtpLzA3NS8yMzU1L28vNTg3OTIuaHRtbNIBAA?oc=5

「1万 1万 50万 50万」に関する最新情報です。

ML Computersは、クリスマス福袋の販売を開始しました。福袋の価格は1万円から50万円までで、WinタブレットやiPhoneなどが含まれています。福袋の中身は異なり、10,000円の福袋には第8世代Core i5搭載のWindowsノートPCが入っており、30,000円の福袋にはiPad Airやスマホなどが含まれています。ML Computersは東京都千代田区外神田にあり、デイリーガジェットYouTubeチャンネルも運営しています。

https://news.google.com/rss/articles/CBMiL2h0dHBzOi8vZGFpbHktZ2FkZ2V0Lm5ldC8yMDIzLzEyLzE2L3Bvc3QtNjU3OTEv0gEA?oc=5

「活用 くれる くれる ネック」に関する最新情報です。

背中のツボを温めてくれるネックウォーマーを使うことで、貼れないカイロも有効活用できることが分析データからわかりました。このネックウォーマーはポケット付きで、カイロを入れることができます。外出時にもピッタリで、体温調節に便利です。

https://www.lifehacker.jp/article/amazon-kobaya-atatakaro-2312-2nd/

「apple crime store」に関する最新情報です。

タイトル:犯罪ブロッター:ジムオーナーが逮捕されるアップルストアの罠

ヘッディング:S&P先物、ダウ先物、ナスダック先物、ラッセル2000先物、原油、金、銀、EUR/USD、10年債券、Vix

トピック1:

トピックキーワード:アップル 犯罪 ストア アップルストア ブロッター 犯罪ブロッター 罠 ジム ジムオーナー 逮捕

トップパラグラフ:

エンティティ:犯罪ブロッター アップルストアの罠が何か問題が発生しました。後でもう一度お試しください。2023年8:38 何か問題が発生しました。後でもう一度お試しください。アップル犯罪ブロッターに関連する犯罪。アップルストアの外での児童ポルノ容疑で男性が逮捕されました。FBIの罠は、地区のアップルストアの外で行われました。WTOPによると、未成年の男性たちと連絡を取り、違法な画像を交換した後、男性は逮捕されました。車泥棒はAndroidの代わりにiPhoneを拒否します。KATVによると、男性はワシントンで車を盗まれた際、車泥棒が彼の妻が使用していたiPhoneを発見したため、iPhoneを拒否しました。1.7百万ユーロの価値のあるiPhoneがスキポール空港で盗まれました

https://news.google.com/rss/articles/CBMiTWh0dHBzOi8vZmluYW5jZS55YWhvby5jb20vbmV3cy9jcmltZS1ibG90dGVyLWFwcGxlLXN0b3JlLXN0aW5nLTE2MzgyMTM1OS5odG1s0gEA?oc=5

「保存 食パン 入れ」に関する最新情報です。

山崎製パンが食パンの正しい保存方法についてアドバイスしています。記事では、食パンを冷蔵室に入れないようにすることを勧めています。通常、食パンは0度から10度の温度で保存するのが理想的です。冷蔵庫に入れると、パンのでんぷんが老化し、おいしさが損なわれる可能性があるためです。代わりに、山崎製パンは冷凍保存をおすすめしています。冷凍することで風味や口当たりがよみがえり、長く楽しむことができます。冷凍する際は、ラップやビニール袋で密封し、冷凍室に入れることがポイントです。

https://www.huffingtonpost.jp/entry/story_jp_65698b80e4b028b0f3cfc077

「文枝 ボケ 神社」に関する最新情報です。

桂文枝とまちゃまちゃが「ボケ防止」の神社で健康祈願を行ったことが報じられました。このイベントは、桂文枝が全国の首長に会いたいという願いを叶えるためのもので、11月25日に放送されました。桂文枝は千葉県の千葉神社を訪れ、80歳以上の首長と対談しました。また、番組では千葉市の最先端技術やパラスポーツの普及にも取り組んでいることが紹介されました。この放送はBSよしもとで視聴することができます。

https://prtimes.jp/main/html/rd/p/000002709.000029501.html

「bike bike pint electric」に関する最新情報です。

タイトル: 最も便利な電動自転車は小さないたずら者

この記事は、WIREDの分析データを利用して作成されたもので、電動自転車「Jackrabbit XG」についての情報が含まれています。この電動自転車は、小型でありながら非常に便利な性能を持っており、女性や家族連れの人々に特に適しています。また、ULの安全基準に適合しており、パワフルな500ワットのモーターを搭載しています。さらに、従来のモデルよりも大きな航続距離を持ち、より速く走行することができます。この電動自転車は、日常の移動や買い物、子供の送り迎えなど、さまざまな用途に活用することができます。また、組み立ても簡単で、軽量なので持ち運びも便利です。この記事は、Jackrabbit XGの特徴や利点を詳しく紹介しています。

https://www.wired.com/story/jackrabbit-xg-rave/

「bike bike xealt xealt」に関する最新情報です。

パナソニックのe-bike「XEALT」がグッドデザイン賞を受賞しました。XEALTはパナソニックのサイクルテック部門が開発した電動自転車で、2023年度のグッドデザイン賞を受賞しました。XEALTは、XEALT M5とXEALT S5の2つのモデルがあり、価格はそれぞれ462,000円と368,000円です。このe-bikeは、軽快な走行性能とスポーティなデザインが特徴であり、家電やアウトドアでの利用に適しています。また、バッテリーは内蔵されており、トップチューブが薄く細いデザインとなっています。

https://kaden.watch.impress.co.jp/docs/news/1546102.html

「bike bike xealt xealt」に関する最新情報です。

パナソニックのe-bike「XEALT」がグッドデザイン賞を受賞しました。このe-bikeは、パナソニックのサイクルテックが開発したもので、2023年度のグッドデザイン賞を受賞しました。XEALTは、XEALT M5とXEALT S5の2つのモデルがあり、価格はそれぞれ462,000円と368,000円です。このe-bikeは、軽快に走ることができるスポーツユーティリティーバイクとして設計されており、家電アウトドア電動自転車としても利用できます。また、XEALTは、バッテリーが内蔵されたダウンチューブを採用しており、トップチューブが薄く細いデザインとなっています。

https://news.google.com/rss/articles/CBMiOGh0dHBzOi8va2FkZW4ud2F0Y2guaW1wcmVzcy5jby5qcC9kb2NzL25ld3MvMTU0NjEwMi5odG1s0gEA?oc=5

「zaim gus gus zaim」に関する最新情報です。

ガス・ザイム氏は、イスラム教のシャリア法において、大統領候補や副大統領候補の年齢制限は存在しないと主張しています。ザイム氏は、最高裁判所での年齢制限に関する訴訟の抗議行動についても言及しました。また、アニーズ・チャク・イミン氏とガンジャル・マフフード氏の健康診断結果の発表時期についても報じられています。

https://news.google.com/rss/articles/CBMigAFodHRwczovL3d3dy52aXZhLmNvLmlkL2Jlcml0YS9uYXNpb25hbC8xNjQ5NzEwLWd1cy16YWltLXNvYWwtYmF0YXMtdXNpYS1jYXByZXMtY2F3YXByZXMtZGFsYW0tc3lhcmlhdC1pc2xhbS10YWstYWRhLWJhdGFzYW4tdW11ctIBhAFodHRwczovL3d3dy52aXZhLmNvLmlkL2FtcC9iZXJpdGEvbmFzaW9uYWwvMTY0OTcxMC1ndXMtemFpbS1zb2FsLWJhdGFzLXVzaWEtY2FwcmVzLWNhd2FwcmVzLWRhbGFtLXN5YXJpYXQtaXNsYW0tdGFrLWFkYS1iYXRhc2FuLXVtdXI?oc=5

「bank view wallet」に関する最新情報です。

「UK銀行口座の残高と入金をApple Walletで表示する方法」という記事では、iOS 17.1の新機能について紹介されています。この新機能では、Apple Walletアプリ内で銀行口座の残高や入金を表示することができます。記事では、この機能の使い方や利点について詳しく説明されています。また、iOS 17.1のユーザーは、銀行口座やクレジットカードの情報をApple Walletアプリ内で簡単に管理できるようになると述べられています。これにより、現在の口座残高や入金履歴、クレジットカードの利用可能残高などを一元管理することができます。

https://news.google.com/rss/articles/CBMiS2h0dHBzOi8vd3d3Lm1hY3J1bW9ycy5jb20vaG93LXRvL3ZpZXctdWstYmFuay1hY2NvdW50LWJhbGFuY2UtYXBwbGUtd2FsbGV0L9IBAA?oc=5

「くれる くれる ネック サポート」に関する最新情報です。

「ネックラック」というアイテムは、車の運転や電車での長時間移動時に首をしっかりサポートしてくれるアイテムです。このネックラックは、身体の構造に合わせて開発されており、首の負担を軽減する効果があります。鍼灸師によって紹介されたこのアイテムは、運転や長距離移動時に役立つとされています。取り付け方も簡単で、カラーは4色から選ぶことができます。

https://www.lifehacker.jp/article/machi-ya-neckrack-end-682089/

「くれる くれる ネック サポート」に関する最新情報です。

「ネックラック」というアイテムは、車の運転や電車での長時間移動時に首をしっかりサポートしてくれるアイテムです。取り付け方も簡単で、カラーは4色から選ぶことができます。このアイテムは、身体の構造に合わせて開発されており、首のサポートをすることで運転や長距離移動時の課題を解決してくれます。鍼灸師の紹介もあり、役立つアイテムとして紹介されています。

https://www.lifehacker.jp/article/machi-ya-neckrack-end-682089/

「15 iphone 行列」に関する最新情報です。

東京都中央区の「アップル銀座」では、米アップルの新しいスマートフォン「iPhone 15」シリーズの発売日に、約20人の客が開店前から行列を作りました。彼らは1つのケーブルを使って充電し、新しいiPhoneを歓迎しました。この光景は多くの人々を喜ばせ、大勢が集まる様子でした。

https://www.itmedia.co.jp/business/articles/2309/22/news123.html

「15 iphone 行列」に関する最新情報です。

22日、東京都中央区の「アップル銀座」では、米アップルのスマートフォン「iPhone 15」の新型シリーズが発売され、開店前から約20人の客が行列を作った。客たちは1つのケーブルを使って充電し、喜んでいた。一方で、大勢の人が集まる中、拍子抜けした様子も見られた。

https://www.itmedia.co.jp/business/articles/2309/22/news123.html