家計簿が続かないのは当然です。なぜなら、ほとんどの方にとって家計簿をつけるメリットは薄いからです。

家計簿って意味ないの?

意味はあるけど、家計簿をつけた先にあるのは「我慢」だから、労力の割に合わないってのが正直なところだと思います。

このページでは、家計簿が続かない理由を解説するとともに、家計簿をつけなくてもいい理由や、どうせ続けるならこんな家計簿にすべき、という話を少しだけしていきたいと思います。

家計簿を続けるための対処方法

家計簿を続けるために知っておきたいこと、できることについてまとめていきます。

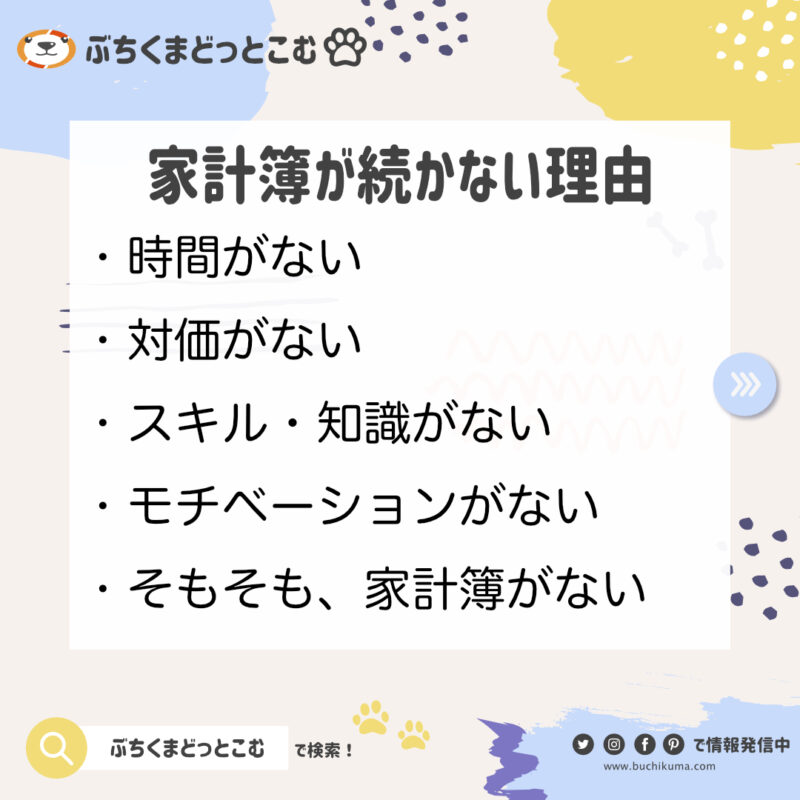

家計簿が続かない理由

まず、家計簿が続かない理由は以下の通りです。

- 家計簿をつける時間がない

- 家計簿をつける対価がない

- 家計簿をつけるスキル・知識がない

- 家計簿をつけるモチベーションがない

- そもそも、家計簿がない

やらなくてもいい理由を探すことにかけては人間は天才的に機転が効くようにできています。できなくて当然なんだなぁ。

家計簿が物理的に、ここにない問題

紙の家計簿を利用している方は減ったと思うのですが、紙の家計簿が続かなくなる最大の理由が「家計簿をつけるべき時に、そこにない」ことだと思います。

思い立った時に、買いに行かなければいけない

まずは、家計簿をつけよう、と決意しても、そこに家計簿がないので始めることができません。

ただ、可愛い家計簿なんかを買うと早く記入したくなるみたいなモチベーションの保ち方はあるので、一概に「紙が悪い」とも言えませんけどね。

続けたいのに、来年分がない

せっかく1年間続けた後、継続して利用するには次年度分を購入する必要があります。ここも途切れがちなポイントです。

記入したい時に、そこにない

物理家計簿の弱点として、持ち歩くことは少ないので「買い物の時に」記入してしまうといことができません。

その結果、後で記入しようと思っていてもやる気が出なかったり、書きはじめようとしたらレシートを無くしていたりと、「もう書くのやめよう」の要因が多いのは家計簿を続けられない理由だと思います。

家計簿をつける時間がない

かつては、家計簿をつけるのは女性の役目だった、という家庭が多かったと思います。

これは、「夫は外で稼ぐ」ことと「妻は家にいる」という役割分担がはっきりしていたので、家計=家の経営をしていたのは妻だったためです。

今は夫婦共働きの時代。妻が家にいることは少なく、家計の管理まで押し付けられては負担が大きくなってしまいます。

家計簿をつける対価がない

家計簿はどれだけ一生懸命つけていても、直接お金がもらえるものではありません。あくまでも情報を整理している作業にすぎません。

しかし、経理が仕事として成り立つように、FPという専門家が存在するように、お金のことをあれこれやりくりすることはとても大変なことです。それが一家庭の家計であっても、作業難易度は高いと言えます。

専門性を必要とする知識を、素人があーでもないこーでもないと考える時間は脳への負担は大きいですし、レシートを集めて入力する作業だって苦痛を伴います。

単純作業と思うかもしれませんが、やってみて「これでお金もらえないの?」というのが大体の家事ですし、実際に、家計簿をつけても給料は発生しないことがほとんどです。

モチベーションが上がらない

これは対価がない、にもつながることですが、家計簿をつけた結果、やらなければいけないことは「出費を減らすこと」になります。

家計簿をつけると「もっと収入が上がればいいのに」と感じるものの、収入を増やすためにできる行動はほとんどの方にとっては限られています。

つまり、「何かを我慢する」ためにつける家計簿はモチベーションが上がらないのは当然のことだともいえます。

家計簿をつけるスキル・知識がない

これはマネーリテラシー(お金の知識)の話になりますが、我々のほとんどは「お金」に関する知識を持ち合わせていません。税金は取られるだけですし、家計簿を見直して改善策を自分で導ける人は、実はそれほど多くはないと思います。

例えば、貯金だけが目的になれば、家計簿はゲームでいうところの「レベル上げ」に近い感覚で、数字が増える楽しさはあります。でも、残念なことに、お金は「使う」ことで真価を発揮するもの。

「お金を貯める」を目的にしている時点で、お金の運用としては間違いつつあるのですが、そこに時間をかけて「あれも我慢、これも我慢」と計画していくのは精神的にも健全ではありません。

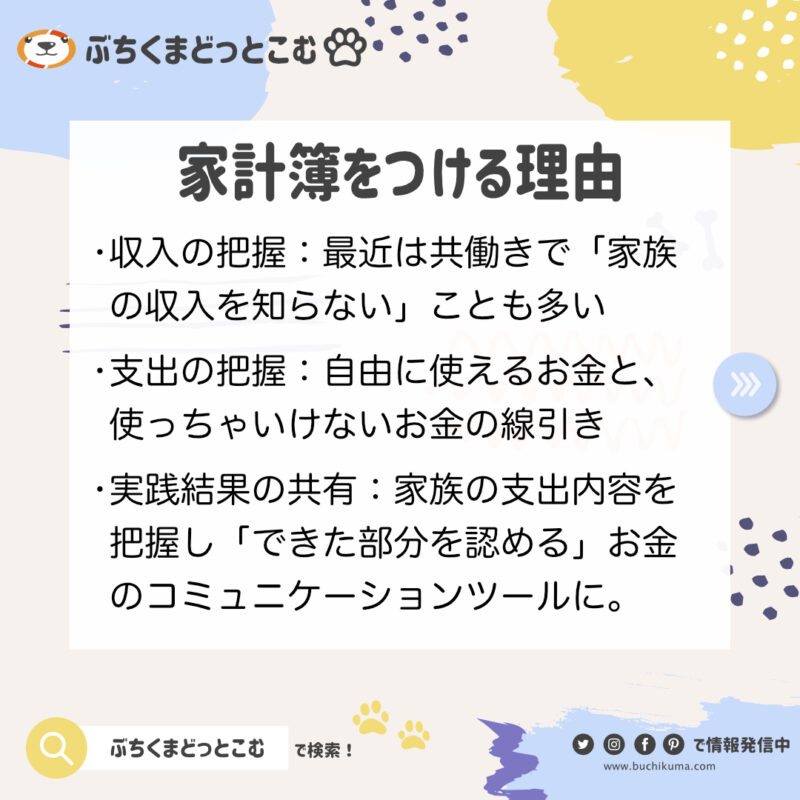

家計簿をつける目的

家計簿をつける目的は以下の通りです。

- 収入を把握する

- 支出を把握する

- 家計を共有する

- 支出の項目をデータ化する

- 支出の見直しをする

では、家計簿をつける目的とは何か。ほとんどの方にとっては「コントロールできる支出を把握すること」が目的です。

しかし、支出を絞るにも限界があり、そもそもの収入が頭打ちとなっているような家計で、家計簿の役割は過渡期にあると言えます。

収入を把握する家計簿

本来は「収支の把握」となるのが家計ですが、かつてのように家人の役割が分かれていて、家計を調整する役目の人が、「稼ぎ」を把握して「出費」をやりくりする、というのが、以前ほど意味のあるものではなくなっています。

生計維持者が複数いる

まず、家人の役割が多様化しています。男性も女性も家にいる時間がなくなったことで、「家計を調整する」ことに充てる時間は減っています。

さらに、主たる生計維持者も曖昧になりました。ともに生計者となると、家計を「合算」する場合と「分離」する場合があります。合算にも分離にもそれぞれメリットはありますが、家計簿の役割はより複雑に変化していると言っていいと思います。

家計簿の役割としては、新たに「同一生計に暮らす家人の収入を把握する」というものが出てきたと思います。

それぞれが生活可能な生計を維持できるようになったからこそ家計を合算する強みも生まれてくるのですが、お金は同時にトラブルも生みやすく、価値観の違いも出てくるため、「分離」が無難と考えるカップル・夫婦もいるのではないでしょうか。

いずれにしても、「相手の収入が不透明」であっては健全なマネープランを立てることはできません。現在は自動で連携するOshidOriのような家計簿アプリも存在するので、家族の収入をしっかりと把握したい場合には利用をお勧めします。

家計を共有するツールとしての家計簿

夫婦やパートナーの収入を確認するのに言葉を挟むとトラブルになるため、システムにして把握できるようにしよう、というので家計簿アプリの話をしました。

もうひとつ揉めやすいのが「使途不明金」の存在です。

家人の生計者が複数存在する場合、自分で稼いだお金は自分で使う、というのは主張としては言いたくなるところですが、家計を管理する立場から言えば自己中心的な意見だとも言えます。

それぞれが自由に使用できるお金はあってもいいと思いますが、極論、家族のマネープランを最適化する場合に削られるのはこの「個人利用のお金」です。

家計簿の利用で可視化されるのは、「曖昧だった出費」に他ならないのですが、「曖昧でいてほしい出費」に関しても記録されるようになってしまうので、結局のところは「透明性の担保」と「支出の見直し」は天秤にかけられており、これがトラブルになるかどうかはお互いの信頼関係に他ならないと言えます。我が家なら揉めるね。

支出項目をデータ化してアウトプット

家計を共有するのは「体感」や「感想」ではなく、データです。

お金で揉めるのは「私はこんなに頑張っている」というのに対して「あの人はこんなに不誠実だ」という感情面が間に入ってくるからです。わかる、わかるけど、今はできることからやっていこう。

個人的には、「家計」のデータ化以上に大事なのは、家事や育児への貢献度を加味した情報として共有できるかどうかの方がよっぽど大事なのですが、家事や育児には得意・不得意もあってデータ化は難しい項目だと言えます。

一方の報酬はデータ化しやすい項目です。誰が、どれくらいの収入に対して、どれくらいの出費を、何に対して行ったかが一目瞭然になります。例えばゲームへの課金とかね。

使途不明金に関しては可視化しておいた方が誠実だと思いますが、それに対して文句を言わせないくらいの貢献を示すことが、これからの時代の同一家計における共同生活のためには重要なことだと思います。

夫婦関係を潤滑にするには、相手の「私は頑張った」に対して貢献を認める声かけをすることが大事だと思いますが、一方で、データは正直なので頑張った成果は給料や節約として反映されない可能性はあります。

データで示せない貢献に対しては「もう頑張らない」も選択肢として考慮すべきで、上がらない給料に対しては「残業しないで家事・育児に時間を回す」方が有益ですし、イマイチ効果のない節約に時間をかけるのであれば手料理を諦めてその時間を稼ぐ方に回すこともできる世の中です。

支出を見直すポイント

少し長くなってきてしまったので、支出を見直すポイントだけは簡単に列挙しておきます。

固定費見直しポイント

一般的に言われているのは「固定費」の見直し。

- 住宅費

- 保険料

- 通信費

- 自動車費

- 水道・光熱費

保険の契約を見直し、通信費を抑える方法などは各所で語られていることなので、詳細までは任せるとします。

変動費の見直しポイント

変動費についても簡単に。

- 食費

- 交際費

- レジャー費

- 医療費

- 被服費

- 雑費

この辺りの節約も細かい解説が必要になるので今回は割愛しますが、変動費を管理するのは結構骨が折れます。

固定費の見直しは、やるのは面倒だけど、やってしまえば放置できるのに対して、変動費はその時その時に判断が迫られるもの。

家計簿で目標を達成する

家計簿を続けるポイントとして「どうして家計簿をつけるのか」を考えてみるのが大事です。

前述の通り、家計簿をつけてお金が貯まるわけではなく、家計簿をつけた先には支出の調整、つまり「好きなようにお金を使えない不自由」が待っています。

これをポジティブに捉えるには、目標の設定「何のために我慢するのか」を決めておくのが大事だと思います。

特に、夫婦やパートナーで「貯蓄」に取り組む場合には絶対的に「目標の共有」は大事。同じ熱量で取り組めるかどうかはなかなか難しい問題ではあるのですが、ただ我慢しろと言われるよりは、ゴールが見えたり、自分たちの生活がどのように変わるかを想像することは大事だと思います。

家計簿をつけて達成したい目標例

- 結婚資金を貯めたい

- 海外旅行に行きたい

- 家族とお金の情報を共有したい

- 自由に使えるお金を把握したい

- 貯金をする習慣を作りたい

あくまでも一例ですが、家計簿をつける目標を上げてみました。

自分であげておいてなんですが、行動と直結していない目標や、具体的な数値などをあげていない目標はほとんど効果はありません。

一方で、家計簿自体は習慣化すべきもので、本来は終わりがないものです。ダイエットの目標のように、「数値を達成したら終わり」にしてしまうと、せっかく根付いた習慣まで終わってしまう場合もあります。

どうせなら、「お金を貯める」という部分に関してはなるべくシステムに落とし込むことが大事です。手を入れることなく達成できてしまうのが望ましいです。

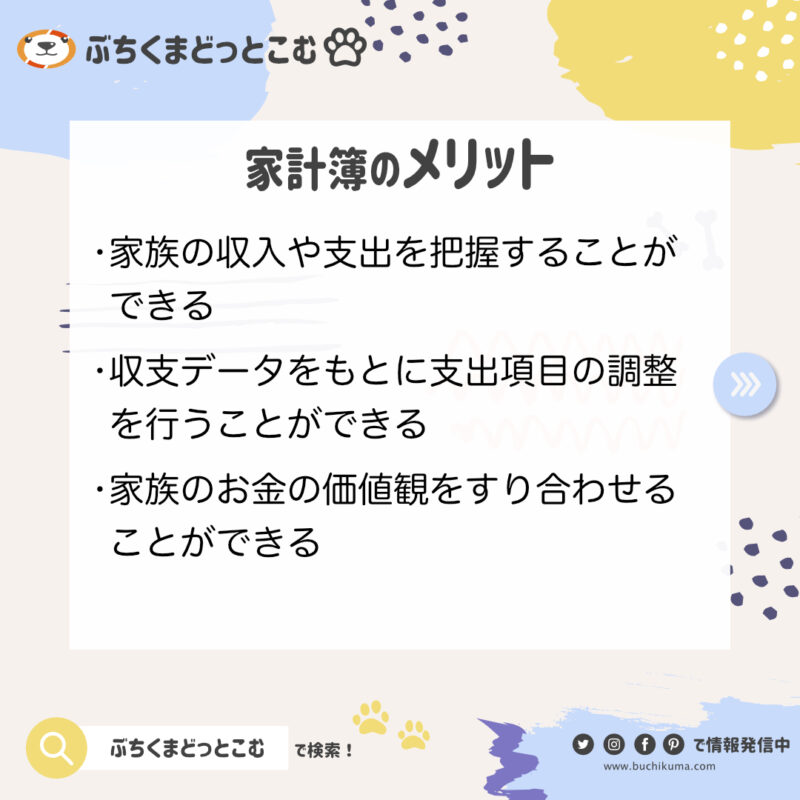

家計簿をつけるメリット・デメリット

家計簿をつけるメリットとデメリットを整理しておきたいと思います。

家計簿をつけるメリット

- 家族の収入や支出を把握することができる

- 収支データをもとに支出項目の調整を行うことができる

- 家族のお金の価値観をすり合わせることができる

ほとんど「目的」の項目と一緒ですが。

家族の貯蓄は「共有」することで意思をもつ

お金の節約もそうですが、何か行動しようとするときに「心理的距離」があると、どうしても面倒くさくてやりたくなくなってしまいます。

先にも述べましたが、家族内でお金で揉めるときは、お金が少ない・足りないというよりは、その裏に隠された心理的な障壁のほうが大きいと思います。つまり、相手の行動に対して何らかしら良くない感情が芽生えているとき。

では、相手を動かしたい、行動を変えたいという時に何ができるかといえば(ほとんどのケースでは「相手は変えられない、故に何もできない」が正解ですが、それでは話が進まないので)感情に寄り添うか合理的に納得させるかです。

家計簿の役割は、あくまでも家計データの記録になりますが、これは相手の行動を数字で評価する残酷なものでもある一方で、あなたの努力が記録された汗と涙の結晶でもあります。

相手の行動を変えるのは、相手の脳みそを変えるしかないので、思考回路にどのように介入するかが大事。感情で訴えるなら相手の心を動かし、話を聞いてもらう。論理的な弁証が必要な相手なら、必要なデータを示せばいい。

言い訳が上手い人

余談ですが、「一見合理的なことを言う男性」の7割くらいは、「自分のやりたくないことを難しい言葉で正当化している」だけの人です。これは辻褄が合わなくなった時に「ごめんなさい」ができるかどうかの割合に等しい。

だから、家計簿のデータを示して相手の不実を突きつけたところで、相手は大体言い逃れするだけだったりもします。とはいえ、相手に伝えないことには相手が変わることなんてあり得ないので、こればかりは必要な衝突ではあるとは思います。

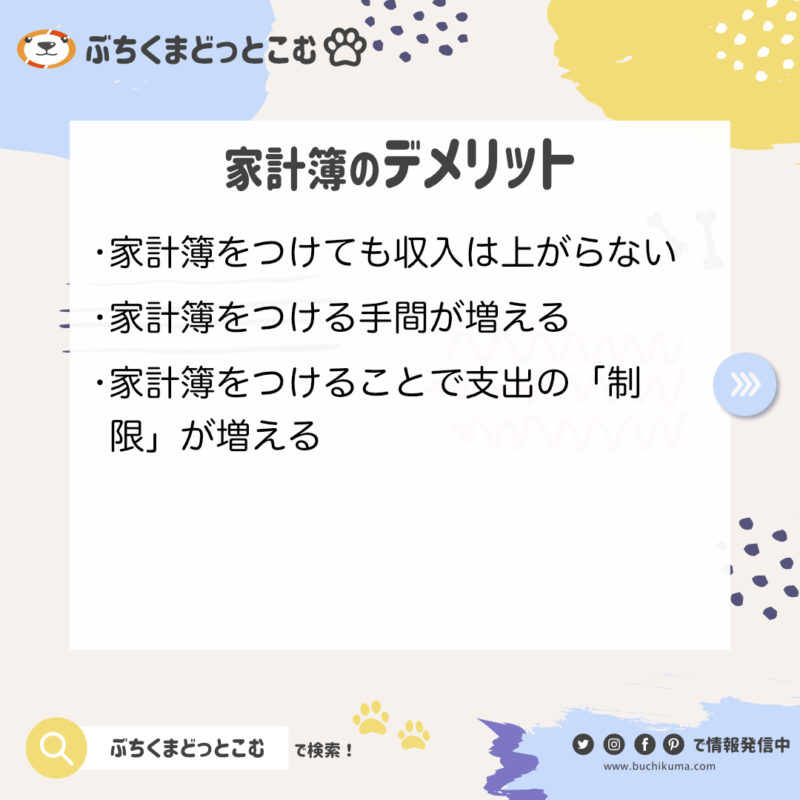

家計簿をつけるデメリット

- 家計簿をつけても収入は上がらない

- 家計簿をつける時間が必要になる

- 家計簿をつける人が必要になる

- 家計簿をつけることで「制限」が増える

家計簿はお金を増やす方法ではない

まず、大事なことですが、家計簿をつけても収入は増えません。気が引き締まってもっと稼ごうという動機づけにはなるかもしれませんが、家計簿をつけることへの対価ではありません。

さらに言えば、家計簿をつける作業が発生します。これには時間と人の投与が必要になります。生計維持者が複数いる場合には、誰がつけるかで揉めますね。

苦労して家計簿をつけるようになった結果、訪れるのは「出費の制限」です。なんだか救いがないですね。家計簿、やめようかな。

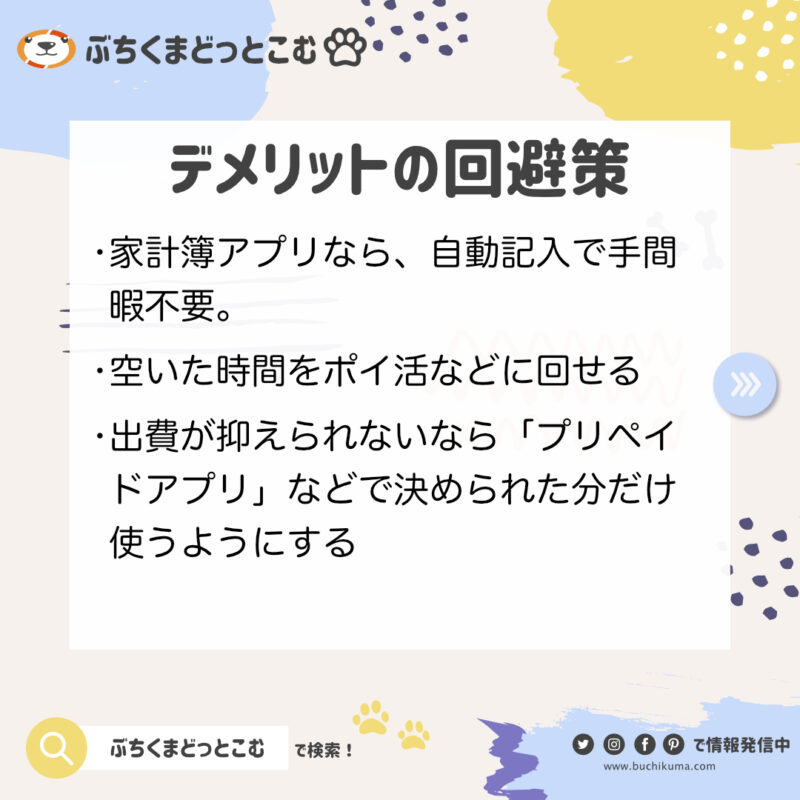

デメリットを回避する方法

私はかれこれ7年ほど家計簿アプリについて情報をまとめていますが、これまでの家計簿のデメリットは概ね家計簿アプリを利用することで克服できます。

手間に関する部分は、すべて自動化できます。ほとんどの家計簿アプリはグラフ化もできるので、家族でデータを共有して、どの出費を減らすべきかは一目瞭然となります。

家計簿をつけても収入は増えないことに変わりはありませんが、お金にならない無駄なことはやめて、その時間をちょっとした「お金を増やす作業」に変えることで、多少は回避することができると言えるかもしれません。少し厳しいか。

ちなみに、おすすめの家計簿をまとめたものを記事にしていますので、お時間が空いている時にでも読んでみてください。

家計簿を続けるための方法

家計簿を続けるための方法についてまとめていきます。

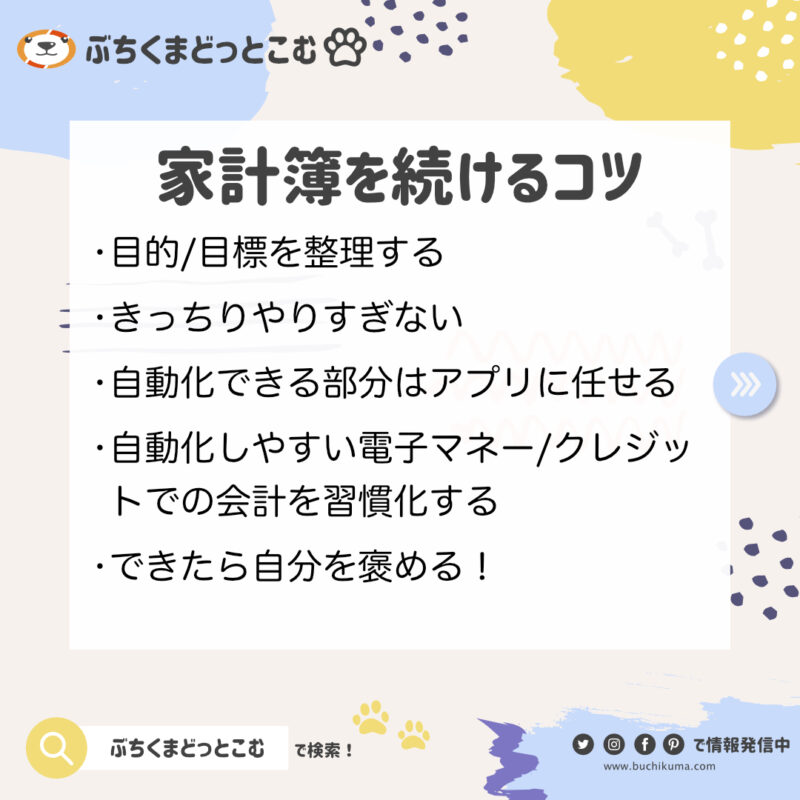

家計簿を続けるコツ

- 自分が把握したいデータは何かを考える

- 自分の苦手な作業は諦める

- 細かい集計は諦める

- 自動化できるものは利用する

- 自動化に利用できるように会計をなるべく電子化する

- 家計簿をつけた自分を褒めまくる

続けようとしないで「続いていくもの」を家計簿にする

今の時代、家計簿のデータ収集も自動化できるので「続けられない」に悩む必要はかなり薄れたと思います。

当サイトでは「オフラインで利用できる家計簿」も紹介していますが、結論としては「金融サービスと連動させて、なるべく楽しよう」としか言えません。

家計簿はあくまでも「情報整理」のためのツール

再三書きましたが、家計簿をつけただけではお金は貯まりません。家計簿をつけた結果「それで、私は何をしたらいいの?」という現実を突きつけられます。

つまり、「お金が見えてきても、お金をどうしたらいいかわからない」と言うのが、実のところの我々の課題だったりするわけです。

特に、お金を評価できない状態で、家計データだけを見ると「この出費が多すぎる」とか「収入が足りない!」という、解決できないものを槍玉にあげるだけに終わってしまいます。

これを客観的に整理してくれるのがFPの仕事だったりしますが、FPに相談しても、結局、それを管理して家計を運用していくのは自分たち。自分たちのマネーリテラシーを高めていくしかないのです。

家計簿は無理せず諦めてもいい

最後に、家計簿の諦め方についても少し書いておきます。

もうあなたがやらなくてもいい、家計簿のあきらめポイント

- 毎日の入力は家計簿アプリで自動化

- 家計簿記入者が憂鬱になる「お金が足りない」を相手に伝えること

- 会計はクレジット・電子マネーで「もうレシートは溜め込まない」

- 毎年買いそびれる「家計簿」もアプリなら自動引き継ぎ

家計簿は、稼ぎ手よりは「管理者」がつけることが多いけど「お金が足りない」はなかなか伝えづらいもの。

夫婦やパートナーで「家計が共有できるアプリ」を利用すれば、家計のヤバさは共有しやすいです。それでも、根本的に「お金への興味」が薄いとやはり会話は必要になりますけどね。

家計簿はお金の通知表であり、コントロールするのは自分

ここまでお話ししたように、家計簿はお金の収支を記録するものであって、お金を増やしたり減らしたりするのは家計を管理する人の力量になります。

ただ、お金を増やすにしても仕事時間を増やすのはしんどいし、増やしたところで劇的に生活がラクになるかといえばそうでもありません。

消費を減らすにしても、簡単に減らせるのであれば困っていないはず。お金の流れが可視化されて、支出を抑えることができる人もいるでしょうけど、それでも我慢できない人だっています。

支出を制限する方法であれば、B/43のようなチャージ式のプリペイドカードを利用するようにすれば、使いすぎを予防することはできます。

つまり、必要な対策が「消費の制限」であれば、家計簿よりも先にお金をコントロールする力を身につける必要があります。お金は忍耐で貯めるものではなく、お金が出ていきにくい、あるいはお金が流れてくる環境を作ることが大事です。

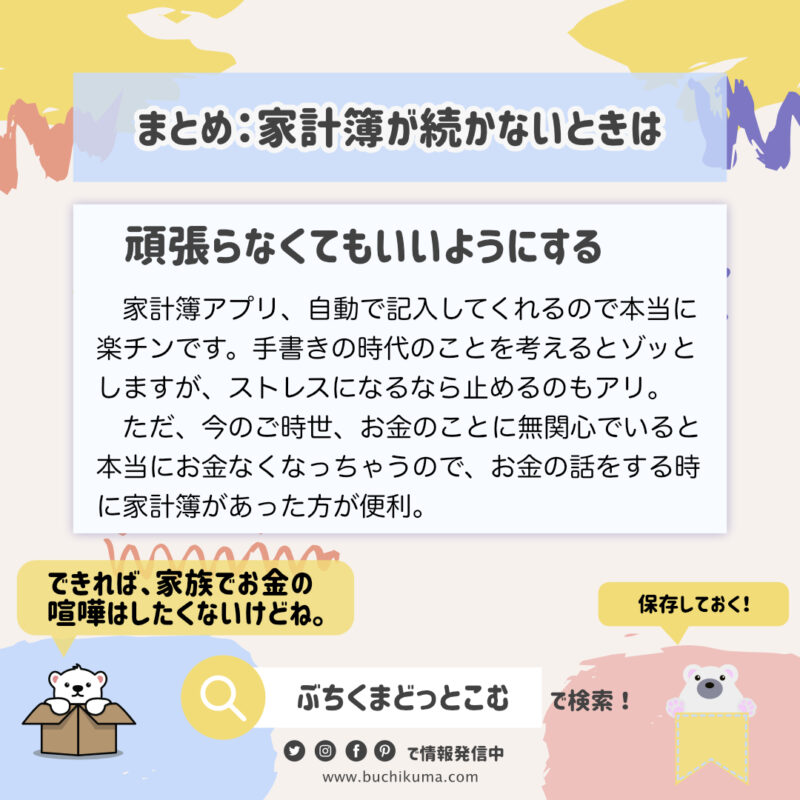

家計簿はなんとなくやった気にはなれますが、根本的なお金の問題を解決するものではありません。お金のことを知るための機会の一つでしかないのです。

でも、お金のことを知るためには避けては通れない道でもある

ただ、じゃあ本当に家計簿も何もつけずに丸腰で家計管理ができるかといえば、それはそれで無理です。

今の世の中は、家計を見える化するのは家計簿アプリがあれば30分ほどの準備だけでできるようになります。家計簿がつけられないという言い訳ができない時代になったとも言えます。

家計が家族間で共有されると、いい方向に解釈すれば「夫婦でお金の話がしやすくなった」とも言えますが、悪い解釈をすれば「お金を相互監視して身動きが取りづらくなった」とも言えます。もう少し裕福な時代だったらツンケンするようなこともないんでしょうけどね。

ただ、お金に不自由な時代だからこそ、工夫が必要であり、家族の協力が必要です。もう、お金に無関心でいられるような時代ではなく、お金と向き合うことから避けては通れないんです。

繰り返しになりますが、家計簿はお金のコミュニケーションツールにもなります。頑張って稼いだお金の記録が残り、支出を切り詰めて節約した結果も数字で表れます。

相手のアラを探すばかりではなく、一緒に頑張った軌跡を残し、未来への目標を共に目指すことこそ、家計簿の役割だと思います。ぜひ、家族で続けられる家計簿を探していただけたらと思います。

家計簿の選び方

おすすめの家計簿の選び方についてまとめておきます。

2024/03/20時点でのランキング

家計簿アプリのまとめ記事はこちらにあります。他のページに移動するのは面倒という方はここで簡易版をご覧ください。

- マネーツリー(MoneyTree)

- Zaim

- OshidOri

- マネーフォワードME

- ファミリーバンク

2024/03/20に更新したランキングになります。

マネーフォワードMEが「金融サービスの連携数」が10件から4件に引き下げ対応となったことを受け、「有料前提」として4位に下げました。

無料での使いやすさとバランスで考えると、現在はMoneyTreeを上位に。

MoneyTree(マネーツリー)が1位の理由

-

- 無料でできる範囲が圧倒的で、広告まで非表示

-

- 他は無料で利用できるレシート読み取りが一部有料プランのみ対応

-

- 個人情報やセキュリティ対応が誠実

これからの時代はMoneytreeのような「個人情報はしっかり守ろう、利用するならフェアであろう」みたいな家計簿アプリの方が安心できるんじゃないかと思い、2位へ。

Moneytreeを利用するかどうか悩んだら

Moneytreeの情報をまとめたページはこちらになります。

Zaim(ザイム)が2位の理由

-

- 細かな機能改善は高評価

-

- マネーフォワードとの二択になった時の押しの弱さ

-

- 2位ポジションからの脱却に期待

zaimを選んで損することはないけど、マネフォが強すぎて競り合った時の「押し」が欲しいところ。

zaimを利用するかどうか悩んだら

zaimの最新機能やいいところ、悪いところ情報をまとめた記事はこちらになります。

また、zaimの有料プランについて悩んだ場合にはこちらのページを参考にしてみてください。

OshidOri(オシドリ)が3位の理由

-

- カップル・夫婦特化というニッチな需要にしっかり応える

-

- おカネレコプラスがライバル

-

- 財布を分ける前に、まずは二人でお金の話ができる習慣を

私の反省なんですけど、夫婦でしっかり稼ぐ場合、財布わけがちだけど、一度分けた財布を一緒にするのってけっこう大変。

特に、子供が生まれると、今まで平等だった「稼ぎ」のバランスが崩れるので、フェアであり続けるには財布は分けてても目標や合算資産は把握できた方が絶対にいいです。本当に。

OshidOriを利用するかどうか悩んだら

OshidOriの情報をまとめたページはこちらになります。

カップルで資産を管理することについて考えたことなどをまとめた記事はこちらになります。

MoneyForward(マネーフォワード)ME)が4位の理由

「無料で使いづらくなる」仕様変更があり4位へ。ただし、有料プランを検討した場合は圧倒的1位。今後もサービス拡充が期待できます。

-

- ユーザー数が1,200万人と圧倒的

-

- 東京証券取引所市場第一部へ上場という経営への安心感

-

- 家計簿アプリとしての機能は申し分なし

当サイトでのマネーフォワードアプリの掲載は休止しています。

マネーフォワードを利用するかどうか悩んだら

マネーフォワードの新機能やいいところ・悪いところなどの情報が知りたければこちらの記事をご覧ください。

プレミアムプランの利用で悩んだ際にはこちらの記事をどうぞ。

ファミリーバンクが5位の理由

家族で口座共有できるファミリーバンクのサービスが面白かったので紹介しておきます。

-

- 「家族でWebサービスのログイン共有」など、家計簿とは違う方向へのアプローチあり

- 家計簿としては「たくさんの口座連携をしたい」という需要は満たせない

- 他の家計簿を利用していて「家族で収入・支出を統一した窓口が欲しい」という時におすすめ。

家計簿・お小遣いに関するアプリ情報のまとめ

当サイトのお金に関する記事リストになります。家計簿アプリなどを探している時にどうぞ。

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

コメント

「家計簿 家計簿 続か 続か」に関する最新情報です。

この記事では、家計簿を続けることが難しい人に向けて、細かい記録を取る必要はなく、ざっくりとした把握でお金の不安を減らす方法が紹介されています。家計簿が続かないことは必ずしもお金が貯まらないことを意味しないとし、簡単な整理術を提案しています。具体的には、収支を大まかに把握することで、無理なく家計管理ができることを強調しています。

https://www.chiba-tv.com/plus/detail/2026051620991

「見直し 固定費 固定費 見直し」に関する最新情報です。

2026年4月に実施された調査によると、新生活を迎える約9割の人々が固定費の見直しを検討しており、特に通信費や光熱費、サブスクリプションサービスの見直しが多く見られました。浮いたお金の使い道としては「貯蓄」が最も多く、次いで「投資」が選ばれています。投資に関しては、投資信託が最も人気で、国内株式や定期預金も検討されていますが、約3割の人がまだ決めていない状況です。また、100万円以上の余裕資金がある場合、約9割が投資を考える傾向があり、全体としては慎重に資金管理を行い、将来に備える姿勢が強調されています。

https://prtimes.jp/main/html/rd/p/000000005.000154003.html

「家計 家計 見直し 見直し」に関する最新情報です。

この記事では、物価高に対処するための家計見直し術として、無駄な支出を減らすことの重要性が強調されています。特に、食品ロスを減らすことが年間約5万6000円の節約につながると指摘されています。多くの家庭が安く大量に食品を購入する一方で、食べきれずに廃棄してしまうことが多く、これが最も無駄な支出であるとされています。節約アドバイザーの和田由貴氏は、まず無駄を出さない買い物を心がけることが重要だと提案しています。

https://gendai.media/articles/-/163938

「経理 spendia cloud」に関する最新情報です。

東京ガスは、経理会計システムをクラウドに移行し、SAPの「S/4HANA Cloud」とTISの経費精算クラウドサービス「Spendia」を同時に導入しました。これにより、従来のオンプレミスシステムからの刷新が行われ、経費申請業務がスマートフォンから可能になり、請求書のペーパーレス化が進みました。導入プロジェクトは約2年かかり、Spendiaは定期的にバージョンアップが行われ、S/4HANA Cloudとの連携を密に保つためのコミュニケーションが重視されました。運用開始から半年で、ヘルプデスクへの問い合わせが減少し、システムのスリム化が図られました。今後、東京ガスはグループ内の他社にもSpendiaを導入し、経理申請業務の統一を目指しています。

https://it.impress.co.jp/articles/-/29005

「チャーム 午年 来年」に関する最新情報です。

馬モチーフのチャーム「お仕事運チャーム」が、発売から急成長を遂げ、売上が11月対比で3倍に達したことが報告されました。このチャームは、来年の干支「午年」にちなんでおり、「飛躍」や「仕事運」を象徴するラッキーモチーフとして人気を集めています。また、TBS系の人気ドラマ『ザ・ロイヤルファミリー』の影響もあり、特に働く女性や馬好きの支持を得ています。チャームは熟練職人によるレザー製で、黒とゴールドの2色展開。年末年始のギフトや自身の仕事運を願うアイテムとしての需要も高まっています。

https://prtimes.jp/main/html/rd/p/000000072.000060402.html

「2026 2026 来年 cloud」に関する最新情報です。

グーグル・クラウド・ジャパンは、2026年のサイバーセキュリティ予測に関する説明会を開催し、Google Threat Intelligence Groupの千田展也氏が講演を行いました。この予測では、AIによる脅威の現実化、サイバー犯罪の動向、国家支援型のサイバー脅威(特に中国、ロシア、イラン、北朝鮮)についての展望が示されています。また、地域別のセキュリティ予測も行われ、Googleのセキュリティリーダーや専門家たちのインサイトが提供されています。

https://news.mynavi.jp/techplus/article/20251219-3840166/

「苦手 女性 家事」に関する最新情報です。

Webサイト「ESSEonline」の調査によると、30~60代の女性の45.8%が「家事が苦手」と回答しました。特に掃除や片付けに対する苦手意識が強いことが明らかになりました。調査には227名の女性が参加し、家事を乗り切るための工夫や具体例も紹介されています。例えば、料理が苦手な方はワンプレートごはんを活用することで、手間を減らしているとの意見もありました。ESSEonlineは今後も読者の声に寄り添い、生活を豊かにする情報を提供していく方針です。

https://prtimes.jp/main/html/rd/p/000001536.000026633.html

「発売 saros 来年」に関する最新情報です。

PS5向けの高難度SFシューター『SAROS』が、当初の発売日から約1か月延期され、2026年4月30日に発売されることが発表されました。開発元のHousemarqueは、作品のクオリティを高めるための延期であると説明しています。『SAROS』は、異星の不気味な日食に包まれた世界を舞台に、プレイヤーが護衛官アルジュン・デヴラジとなり、敵対生物と戦うアクションシューターです。予約受付はすでに開始されており、通常版は8980円、デジタルデラックスエディションは9980円(税込)となっています。今後、成長システムや詳細なゲームプレイに関する情報も発表される予定です。

https://automaton-media.com/articles/newsjp/saros-20251212-370838/

「家計 小遣い コツ」に関する最新情報です。

物価上昇により、家計が厳しくなり、多くの家庭で「お小遣い」が平均1万4000円減少しています。帝国データバンクによると、10月には3000品目以上の食品が値上げされ、特にペットボトル飲料の価格が大幅に上昇しました。住友生命の調査では、82.9%の人が家計に影響を受けたと回答しており、特に食費の節約が目立っています。ファイナンシャルプランナーの塚越奈々子さんは、家計簿をつけることで支出を把握し、月に5000円以上の節約が可能になると提案しています。節約の具体例として、外食を減らしたり、食費を厳しく管理することが挙げられています。全体的に、家計管理の重要性が再認識されている状況です。

https://article.auone.jp/detail/1/2/2/333_2_r_20251023_1761202017293718

「固定費 固定費 見直し 家計簿」に関する最新情報です。

「貯金術」について、家計簿をつけることや固定費の見直しをすることが重要であり、これらが貯金の王道であるとされている。家計簿をつけることでお金の流れを把握し、節約の効果を実感することができる。特にスマホ代や火災保険料の見直しは簡単にできる節約方法であり、知識や実行力が大きな差を生むとされている。また、資産管理が苦手な場合は人やツールに頼ることも有効である。

https://news.google.com/rss/articles/CBMiMGh0dHBzOi8vbmV3cy5teW5hdmkuanAvYXJ0aWNsZS8yMDI0MDUyNy0yOTUxOTMyL9IBAA?oc=5

「お金 貯蓄 お金 使う」に関する最新情報です。

36歳の男性が貯蓄や投資の習慣はついたが、「お金をうまく使えない」と悩んでいる相談をしている。貯蓄や投資をがんばる人ほど、「お金の使い方」がわからなくなりがちで、お金を使う力をつけたいという悩みを持っている。貯蓄や投資に真摯に向き合ってきた証拠でもあり、お金を増やそうと思った動機を考える必要がある。

https://news.google.com/rss/articles/CBMiJGh0dHBzOi8vYWxsYWJvdXQuY28uanAvZ20vZ2MvNTAyMzQ2L9IBAA?oc=5

「女性 時代 主張」に関する最新情報です。

2024年3月5日、ノースカロライナ州の共和党州知事候補に指名されたマーク・ロビンソン氏は、過去に女性蔑視発言をしており、女性が投票できない時代に戻るべきだと主張している。彼はフェミニズムを批判し、女性やトランスジェンダーに対して攻撃的な発言をしている。彼の主張には批判も多く、11月の選挙では民主党候補と競い合うことになる。

https://www.huffingtonpost.jp/entry/mark-robinson_jp_65ea6075e4b026052a52d65d

「microsoft 戦略 見直し」に関する最新情報です。

マイクロソフトは、セキュリティ・バイ・デフォルトを採用するためにサイバー戦略を見直しました。この計画は2023年のはじめに発表され、セキュリティ機能に関する追加の課金を顧客に対して行うという決定により、大きな反発を受けました。見直しの中心には、安全な開発手法の導入や製品のアイデンティティー保護などがあります。マイクロソフトは、中間攻撃やトークンの盗難などの悪意のあるハッキングを防ぐために、さまざまな措置を講じる予定です。

https://www.itmedia.co.jp/enterprise/articles/2312/09/news023.html

「月額 来年 1万」に関する最新情報です。

家電ノジマは、来年1月から月額1万円のベア(給与改定)を実施する予定であり、約3000人が対象となることが発表されました。これにより、正社員や契約社員など、新入社員を含む約3000人が給与のベースアップを受けることができます。去年は月額2万円の増額がありましたが、今回のベアは2年連続の前倒しとなります。また、連合が春闘で賃上げを求める方針を示しており、ノジマの給与改定はその一環として注目されています。

https://news.google.com/rss/articles/CBMiQGh0dHBzOi8vbmV3cy50di1hc2FoaS5jby5qcC9uZXdzX2Vjb25vbXkvYXJ0aWNsZXMvMDAwMzI2NTI4Lmh0bWzSAQA?oc=5