家計簿プリカ「B/43」に、2022年12月14日から「ジュニアカード」のサービスが追加されました。

すでにバンドルカードという錬金カードについて触れていたので、この手のサービスが登場することについては驚きは無くなったものの、実際に自分の子供に持たせる際には抵抗感があるもの。

このページでは、そもそも「チャージ型のカードを子供に持たせることは安全なのか」ということや、巷では耳にする「バンドルカード」と、対抗馬として急浮上してきている「B/43」についてどちらを利用するか、という点について解説していこうと思います。

B/43のジュニアカードに関して知っておきたいこと

家計簿プリカ「B/43」のレビューに関しては、こちらのページも参考にしてみてください。だいたい似たようなところはここでも説明するので、このまま読み進めてもらっても構いません。

アプリはこちらからダウンロードできます。

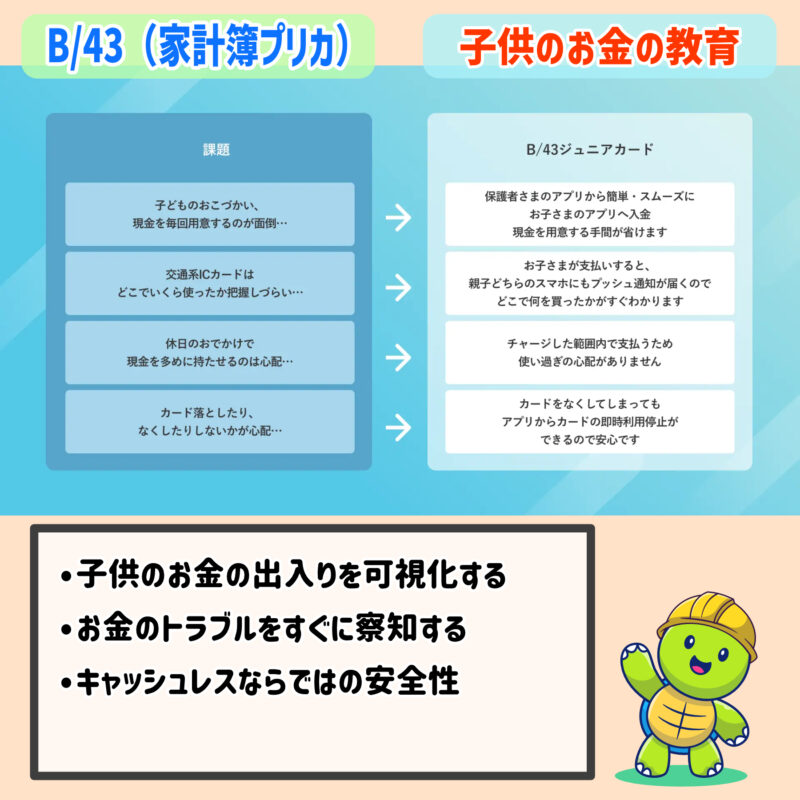

B/43のジュニアカードとは

まずは、ビーヨンサンのジュニアカードのサービスがどんなものなのかを簡単に解説します。

サービスの概要

B/43のジュニアカードは、12月14日に正式にサービス開始となりました。

「B/43ジュニアカード」は子どものうちから、キャッシュレス時代に適したお金の管理スキルの習得をサポートするサービスです。保護者がチャージした分しか使えないプリペイドカードであるため、使いすぎの心配がなく、クレジットカードを持たせる前の練習として最適です。親子それぞれのアプリから支払い履歴を確認でき、お金に関するスムーズなコミュニケーションを実現します。

https://prtimes.jp/main/html/rd/p/000000021.000080496.html

表面的には「キャッシュレス時代に合わせた子供のお金の教育」というところだと思いますが、シンプルに顧客層の拡大と継続利用のための筋道づくりという狙いがあると思います。

とはいえ、これまでの「財布をアプリに、支払いをカードに一本化」というサービスにおいて、子供にも利用しやすい設計に仕上げていると思いますので、「新しい時代のお金の管理方法」の選択肢のひとつにはなり得ると思います。

B/43は子供のお金の教育に役立つの?

B/43がお金の教育として役立つか、といえば、以下の点においては効果があることが期待できると思います。

- お金を管理するのにもお金がかかるということを知る

- お金を前借りするとお金がかかることを知る

- 親の管理があると安全だけど退屈だということ

- 親のお金の管理こそ、案外ズボラだったりするという気づき

少し皮肉っぽいことも書きましたが、そもそも、我々親の方が「マネーリテラシー」を子供に教えるほど熟知しているわけでもない、ということに気がつくべきかもしれません。

例えば、我々「お金を無駄遣いしない」ということは注意できるけど、子供にとって最適なお金の使い方をちゃんと指導できるかっていうと、実際のところ、微妙じゃない?

むしろ、「管理されることの窮屈さ」を学ぶことで、子供は隠れて利用できるお金の使い方を学習してしまうかもしれないね。

実際、親が「お金の出入りが可視化できたこと」に満足して、子供が隠れてお金のやり取りをするようになっても「今まで以上に気が付かない」ことを子供が知ることにつながるかもしれません。

ただ、ネガティブな側面を書いただけで、実際に子供たちが向き合わなければいけないのは「目の前にはないお金の管理方法」であるのは間違いないと思います。

つまり、我々の子供時代よりもずっとお金について学ばなければいけないことは多いし、それが「忍耐」とかではなく、知識に裏付けされて大人になっても通用するマネースキルでなければいけないと思います。

どのようにお金を使うかも大事だし、むしろ適切な時にお金を使わないことで損をすることだって覚えていかないといけないよね。

この辺りのことはいつか別のブログにでもまとめようと思いますが、とにかく学ぶべきことは「新しい時代」に合わせたもので、「親も学ぶ」必要があるというのが大事だったりします。

どんなサービスなのか簡単にいうと

簡単にB/43ジュニアカードについて、どんな機能なのかをまとめます。

- オンラインに対応した支払い

- 情報は親子で簡単に共有

- 紛失した時も安心

- 即座に通知でトラブル回避

未成年者の契約取消は法律で守られているのですが、トラブルが起きてから時間が経つほど解決は難しくなります。また、トラブルの当事者が未成年間であることも想定されるので、早めに保護者が解決に協力する必要がある場面は多いと思います。

お金はかかるの?

家計簿プリカは基本無料で利用できますが、ジュニアカードに関しては期間限定で無料で利用できるお試し期間と考えるのが良さそうです。有料でも顧客が取れるとはなかなかの自信。

月額利用料

無料(2023年夏頃予定の大型アップデートまで)

カード発行手数料

※ICチップ付きカードの発行手数料 初回500円が別途発生します。

ジュニアカードの安全性

- 個人情報の取り扱いが金融機関でも推奨されるセキュリティ

- 紛失時には即座に利用停止できる

- チャージは保護者からだけなので、同様のサービスよりも安心

B/43ジュニアカードのメリット・デメリット

ジュニアカードのメリット・デメリットについてまとめていきます。

B/43を子供に持たせるメリット

- チャージ金額で上限額ができるので使いすぎは予防できる

- お金の使用時には通知が出るので、親の把握していない買い物を防げる

- 会計が可視化されるので、お金の使い方について相談するハードルが下がる

- お小遣いが足りない時に、親の方からお金を追加してやれる(お金のトラブルの予防)

親の管理は「使いすぎ」を監視するだけではなく、明らかに買い物しているのに「チャージ額が減っていない」などの子供間のトラブルに察知することも大事だと思います。

B/43を子供に持たせるデメリット

- 子供がお金を使うことに「閉塞感」を覚えるようになる

- 親の管理がないと不安になる、管理する能力が育たず親任せになる

- 親の管理に歯止めがかからなくなる

- 親に管理する余裕がなく、結局、子供のトラブルを見過ごしてしまう

逆説的になってしまいますが、本来「チャージ金額内であれば子供が自分で考えてお金を使う」ことを学ばせるはずだったものが、親が積極的に介入することで「親の介入なしでは何も買えなくなる」子供に育ってしまう可能性があることには注意したいところです。

結局、B/43ジュニアカードはこどもに持たせてもいいの?

ちなみに、「クレジットカードを子供に持たせてもいいのか」みたいなところは、B/43はどちらかといえば「プリペイドカード」に近い扱いなので問題はないと思います。

「あとばらいチャージ」が実質的なクレジットカードの使い方になってしまいますが、子供側からのチャージはできない≒保護者しか入金できないようになっているので、節度のある使用方法はできると期待できます。

倫理的な側面から考えれば、子供に自分で管理できるお金を担保してあげるのは悪いことではないと思いますし、むしろ必要な教育を与えるという意味では必須であるとも言えます。

むしろ、懸念されるのは管理しすぎて必要な教育機会を奪ってしまい、「自分の資産を自分で管理する権利」すら保障されなくなってしまうことかもしれません。

子供はいくらくらいのお金を管理できたらいい?

ちなみに、子供(小学生)のお小遣いの用途は、概ね以下の通りとなっています。

さて、お小遣いの使い道としては「お菓子くらい、親のお金でサポートしてもいいのでは」とか、逆に「自由にお金を使わせるとお菓子とかに変わってしまうのは勿体無いし健康に悪いのでは」なんて考えてしまうところです。

ただ、その「お金の失敗」も含めてお金の教育になってくるし、逆に少額のお菓子こそ「友達にせびってトラブルになる」なんてことにもなりかねません。

果たして、このお小遣いを「カード」にする必要があるのかといえば疑問の余地はありますが、実際、お会計の時にカード支払いできると便利なのは我々も承知するところ。

お金の計算として「暗算信仰」があると「計算もできない大人になってしまう」なんて心配もあるかもしれませんが、スマホがある世界で暗算がそれほど重要視されるとは思いませんし、そもそも暗算だけでなんとかなる程、世の中の数学は簡単なものではありません。

低学年

- おかしやジュース

- おもちゃ

- ゲーム

- 友人へのプレゼント

- ノート、鉛筆

中学年

- おかしやジュース

- ゲーム、おもちゃ

- ノート、鉛筆

- まんが

- プレゼント

高学年

- おかしやジュース

- ゲーム、おもちゃ

- まんが

- 本、雑誌

- プレゼント

出典:子どものくらしとお金に関する調査(第3回)2015年度|金融広報中央委員会

B/43である必要性

いろいろ書きましたが、B/43を持たせる意味合いはなんとなく「ありっちゃあり」だというのはわかったのですが、果たして「B/43」である必要はあるのか、他のアプリでもいいんじゃないか、という気もしてきます。

今回は比較対象として、「バンドルカード」も取り上げておきますので、それも踏まえて後半も読んでいただけたら、と思います。

ただ、正直、もう読むのは面倒だな、という方のために、B/43のいいところもまとめておきます。十分お勧めできる「お小遣い管理アプリ」なので、安心してダウンロードしてみてください。

- 予算(チャージ額)以上のことはしづらい設計

- 本来は有料のサービスを期間限定で無料で使える(逆に言えば、有料でまで使うかってのは心配でもある)

- 有料化も踏まえた充実したサービスになる可能性が高く、今後の機能拡充も期待できる

- 何より、お金に関しては安全なサービスが一番

2022年12月には、家計簿アプリでおすすめのマネーフォワードMEも「実質、ほぼ有料サービス」へと舵を切りました。そう考えると、子供のお金管理アプリも「有料だけど安心」くらいの方がいいのかもしれません。

バンドルカードに関して知っておきたいこと

続きまして、バンドルカードについてもまとめていこうと思います。

バンドルカードとは

バンドルカードについてまとめた記事はこちらになります。

サービスの概要

バンドルカードは、「クレジットカードのように利用できるプリペイドカード」だと言えます。

バンドルカードとは、誰でも作れるVisaプリペイドカードアプリです。

お支払いの前に、使いたい金額をチャージしてから使います。

https://vandle.jp/hello/app-description/

バンドルカードは、クレジットカードと同じように、Visa加盟店で使うことができます。

バンドルカードには審査や年齢制限がなく、誰でも作ることができます。

バンドルカードの特徴は、「年齢制限なし」で、「審査もなし」でカードが作れます。ただ、クレジットカードとは異なる「チャージ式=プリペイド」としての利用方法を想定しているので、先に説明した「B/43」と似たサービスであると言えます。

ただ、基本は「バーチャルカード」と言って、アプリ上にカード番号だけを発行して、ネットショッピングなどで利用できる決済サービス、という感じの利用方法となります。

ポチッとチャージでお金がなくてもチャージができる?

ただ、前払い式のプリペイドカードとしての役割を持ちながら、「ポチッとチャージ」というキャッチーなネーミングの「後払い≒クレジットカードのような支払い方法」が可能となります。

当然、この手の金融サービスは「お金のない人が、お金を使うために、お金を支払う」システムです。

以下の利用手数料がかかるので、バンドルカードは実質無料で利用できるわけですが、今までサービスが継続しているのは、当然、「手数料を支払う」人がたくさんいるからです。怖いね。

貯金ができるメンタルの人だと、「どうして、お金を使うのに、さらに手数料を支払う必要があるの?」と疑問が湧くところですが、お金がない人は、お金がないというだけでお金を支払う必要があるってのが金融の仕組みなわけです。

こんなバカな話はない、と思いつつ、人々は「みんなが家を建てているから」って言って、住宅ローンを借りて「お金を支払う仕組み」に取り込まれているわけです。

| 申込み金額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

どんなサービスなのか簡単にいうと

バンドルカードは、ざっくりとこんなサービスになります。

- 誰でも作れるVisaプリペイドカードアプリ

- 審査や年齢制限なし

- 利用履歴が記録できるので家計簿のようにも使える

- 「ポチッとチャージ」で後払いも選択できる

- 利用の際には「クレジットカード」と同じように、カード番号などを入力して使用できる

お金はかかるの?

基本、無料となります。

しかし、ポチっとチャージとキャリア決済(ドコモ払い)は、チャージの際に利用手数料がかかります。

また、バンドルカードを実際の店舗で使用する場合には、アプリ内のバーチャルカードではなく、実際に発行されたカード(リアルカード)を利用します。このリアルカードの発行にも発行手数料が必要になります。

バンドルカードの安全性

デメリットに関しては後述しますが、バンドルカードを利用する場合の「安全性」について簡単に説明します。

オンライン家計簿利用の安全性についてはこちらのページで書いていますが、ネットに金融サービスが繋がると心配になる方は一読いただけるといいかなと思います。

後述する危険性は「カード利用の場合に、自分の利用方法次第では破産する」ことが最も心配ですが、使い方の心配以外にも、「バーチャルカードで、カード情報がバレたらチャージしたお金が誰かに使われてしまうのではないか」というセキュリティの問題も存在します。

バンドルカードは3Dセキュアに対応しており、その都度「認証番号」を発行することで不正利用を防ぐことができます。

ただ、安全性に関する配慮においては、「自分でカード番号を管理する」以外に、個人情報を管理しているバンドル側のデータサーバーも守られる必要があるのですが、この辺りのセキュリティに関する情報は見つけることができませんでした。

家計簿アプリなどで「金融データの情報を預かる」サービスにおいては、個人情報管理方法もわかりやすく提示されていることがほとんどですが、バンドルカードはこの辺りの情報提示が甘いのか、少し怖さを感じた次第です。

この辺りは、B/43にも言えることですが、B/43はセキュリティ管理のアナウンスなどはしている点で「配慮はある」とも言えます。

バンドルカードのメリット・デメリット

バンドルカードのメリット、デメリットについてまとめておきます。

バンドルカードを子供に持たせるメリット

- 年齢制限、審査なしで利用できる

- オンライン決済の敷居が下がる

- 利用履歴が記録できるのでお金の管理がしやすくなる

- 現金を持ち歩かずに、必要な買い物だけできる

まず、大きなメリットは、「キャッシュを取り扱う危険性」から解放されること。

現金は現実世界でしか使えませんが、現金には所有者の名前が書けないので、落とせば使えませんし、怖い先輩から盗られることもないですし、友達にお金を貸す心配もないです。

さらに、使用シーンをネットに限定すれば、なるべく親が付き添うことで会計のトラブルも未然に防ぐことができます。

この辺り、子供に使わせるには、親とカード履歴を共有しやすいB/43の方が圧倒的に使いやすいと思いますが、どうせ親はそんなにチェックしている暇もないので、ある程度自由にやらせるならバンドルカードでも同じ使い方はできると思います。

バンドルカードを子供に持たせるデメリット

- 未成年でも、爆速で「借金」を作ることができるカード

デメリットはたくさん挙げられると言えば挙げられるのですが、端的に言えば、「借金製造マシーン」であるということです。

年齢制限や審査が不要ということは、子供でも簡単に利用できてしまうということ。アプリ内に「お金が出てくるボタン」がついていれば、誰だって押してしまうものです。

そもそも、未成年者に自由にスマホを使わせている時点で「親の管理が行き届いていない」と判断されるのですが、そうはいっても子供がスマホを触っている間、つきっきりで相手をしているのは、今の日本社会では無理。絶対、無理。

もちろん、日本にも「スマホを教育のために一緒に使う時間を設けている」という親子はいると思います。でも、我々の多くは労働に時間を奪われて、子供の管理をスマホに任せるために持たせているバックグラウンドがあるわけで、これで「スマホの利用を管理できない親の責任」になるのは、なんというか本末転倒な気がします。

10代のユーザーが6割を超えるVisaカード「バンドルカード」が、10代(Z世代)の消費約5億円を元にした消費動向を発表

タイトルからヤベェ感じがするのですが、バンドルカードの利用者の6割が10代です。

こうした行為を一般的に課金と表現しますが、スマホゲームへの課金は 高校生で5人に1人、中学生では約3人に1人が経験している というデータが出ています。

https://vandle.jp/hello/child-onlinegame-payment/

なんとお金に自由が少ないはずの中学生の方が高校生よりもスマホのゲームにお金を払っている率が高いのです。

バンドル内の記事ですが、高校生よりも中学生の方が課金しているケースが多いとのことで、バンドルカードは確実にこの敷居をさげる役目を担っていると言えると思います。

根本的なことを言えば、親に余裕があれば子供は親に相談してお金の使い方を教えてあげられるし、必要分のお金をチャージすることもできるけど、余裕がない家庭の場合は、子供に構う時間がなくて、お金も渡せないから、子供は「親に内緒でチャージするしかない」って感じで後払いチャージしがち、みたいなことはありそうですね。

「親に余裕がない」っていうのは、共働き世帯で「世帯年収だけ見たら余裕はありそう」な家庭でも言えることで、子供が勝手に課金しちゃう家の環境はむしろこっちの方が多そうな気はする。

子供と向き合う時間が少ないから、子供が課金したいって言った時も「じゃあ、このお金で勝手にやっといて」って感じで放任してたら、気づいたらとんでもない沼にハマってた、みたいな。

本当は、子供は親とも一緒に楽しみたいけど、結果的に寂しさは消えないから、課金だけで埋めようとして何も解決しない、みたいな心の闇はありそう。

大っぴらにはしないだろうけど、バンドルカードのサービスの狙いってのはここだと思うんですよね。支払いには余裕がある家庭に対して、「ポチッとチャージ」を使わせて利用料をもぎ取る。

結局、バンドルカードはこどもに持たせてもいいの?

結論として言えることは、「子供にお金について学ばせる」には一定のリスクがあるのと、親が子供にお金について教育する知識と時間(体験の共有)が必要だと言えます。

この役割として、バンドルカードが役立つかといえば、以下の通りだと言えます。

- 子供が利用しがちなオンライン決済を自律させることができる

- 自分のお小遣いから「チャージ額」を決めることができる

- チャージもコンビニや

このページでは、「B/43」と比較しているので、その点で言えば「お金のリスクを親子で分かち合う」という点では、B/43の方が便利です。

ただし、B/43は将来的に月額課金が必要になることがアナウンスされています。毎月の負担が増えることはそれなりにストレスとなります。この辺りのバランスを考えて、バンドルカードにするか、B/43にするかを考えるべきだと言えるでしょう。

子供が「電子マネー」に触れておくことはいいことなのか

少しコラム的な内容になりますが、子供のマネー教育に「バーチャルカード」を利用することがメリットと言えるのか、少しだけ考察します。

結論から言えば「あくまでも補完的なもの」であって、自分のお金については「現金」から所持して、使用時に「チャージ」する工程を挟むべきかな、と思った次第です。

- バーチャルカードは現実感が乏しい→自分のお金をデジタルに変えるという作業工程はなるべく自分で行わせることで補完できる

- 自分が使用できる「お金の範囲」はちゃんと体験して覚えていく必要はある

- 「デジタルの危険性」ばかりに注視していても、問題を先送りしているだけ

- 親に会計を任せすぎると「自分のお金」が使えなくなる

- 「自分のお金」と「親のお金」の区別が曖昧になる

クレジットカードを使用していても「自分のお金じゃない気がする」という感想になることはあまりないのですが、人によっては「無限に使える」と勘違いしてしてしまうようです。この違いはなんなのかってのが大事。

ちゃんと、自分の口座を見てお金が減れば「使っている」と実感するものだけど、数字とお金(キャッシュ)の結びつきと線引きが曖昧だと、「お金の消費」が体感しづらいのかもしれないね。

クレジットだと「支払いが後」になって、面倒な計算も後回しになって首が締まっていくけれど、「先払い=限度額の設定」は計算の必要性を体感しやすくていいかもしれないですね。

まず、「クレジットの怖さ」と「デジタル会計の怖さ」は別物です。クレジットは「実際に今は存在しないお金」で会計できてしまうのは怖いところで、これを子供に教えるのは大事。

バンドルカードやB/43は、どちらかといえば自分のお金をデジタル化できるサービスだと言えます。つまり、目の前にある現金を消費して、デジタル通貨を購入できるもの、というわけです。

子供たちがお金を消費するプラットフォームは、確実にインターネットの世界に移行しています。そもそも、子供達が生活する場がネットにあるのですから、消費行動もオンラインとなるのは想像しやすいところです。

仮に、「自分のお金」と「デジタル通貨」が分離してしまうと、すべての会計を「親」がすることになります。単純に煩わしさがあるのもありますが、「子供が親から自律する」という観点からも、お金を使用する場面において自主性が育たず、親に依存しなければ自由な消費ができないという環境になってしまいます。

簡単言えば、「親がいなければお金が使えない」と子供が誤認するし、デジタル会計なら「親が支払ってくれるもの」だと勘違いしかねない、というわけです。

先に申し上げたように、バンドルカードは「現金をデジタル通貨に変換する」サービスです。自分でお金を消費して、デジタル化した「自分のお金」を、自分が欲しいと思ったモノを買うために使用することができます。

お金の教育をするためには、「お金を使用する体験」が絶対的に必要です。親から完全に分離する必要はありませんが、ある程度の自由度と、自主性を持たせるには「子供が自分で考えて、自分で使用して(そして後悔する)」ことが大事だと言えます。

これをバーチャルカードでやるべきか、自分用の口座に紐付けたデビットカードでやるべきかは親子で相談いただければと思います。

プリペイド式には少額でも利用しやすい気軽さと、アプリを利用すれば「お金の消費を可視化」しやすくして、管理の面でもメリットがあるのが「バンドルカード」だと言えます。

自律を促すことは「責任」を押し付けることではない

いろいろと書きましたが、子供がお金について学ぶためには、子供が自分の財産の中で、お金をどのように使うかを計画して、使った後も「お金の使用が適切だったか」を振り返ることが重要だと思います。

これは「親が子供のお金に口出しをしない」ということではなく、お金を使う場面において、計画や振り返りを親子で一緒にすることが大事だということです。

ともすると、子供がお金を管理するとなると「親は余計な口を出してはいけない」や「子供が自分で失敗したのだから、自分で責任を取るべき」など考えてしまうかもしれませんが、むしろ、お金のことこそ親子で相談し、その体験を共有すべきだと思います。

なぜ、子供が課金や友人とのお金の貸し借りでトラブルになるかといえば、お金について親と相談できないことも要因としては考えられます。

相談できない子供たちは、親から「ダメ」と言われ慣れすぎて、「こんなこと相談しても怒られるだけだ」と考えがちだからね。

例えば、子供のお金の使い方を知ることで、「お小遣いが根本的に足りない」と言ったことだったり、使い道に問題があって「計画」面でのサポートが必要という気づきにつながります。

個人的には、バンドルカードやB/43を使用することもないような気がしなくもないのですが、方法のひとつとしては「子供のお金について知る機会を増やす」というキッカケにはなると思います。

コメント

「相談 家計 借金」に関する最新情報です。

「借金・家計の悩みごと相談ウィーク」のお知らせでは、毎月特定の期間に、借金や家計の悩みを抱える方々を対象に無料の相談サービスを提供することを案内しています。相談は、経験豊富な家計カウンセラーが行い、約12,000件以上の相談実績があります。今月の相談ウィークは3月2日から6日まで、時間は9時から16時で、初回の相談は2回まで無料です。申し込みは、指定のメールアドレスまたはフリーダイヤル(0120-49-3704)から可能です。新型コロナウイルスに関する注意事項も記載されており、体調不良の場合は相談を延期することがあります。詳しい情報は公式ウェブサイトで確認できます。

https://prtimes.jp/main/html/rd/p/000000099.000116700.html

「ジュニア ゴルフ gps」に関する最新情報です。

ガーミンジャパンは、ジュニア向けのゴルフGPSウォッチ「Approach J1」を2月5日に発売しました。この製品は、若いゴルファー向けに特化した機能を備えており、ゴルフのプレイをサポートします。価格.comでは、商品の詳細情報や購入が可能です。

https://news.kakaku.com/prdnews/cd=keitai/ctcd=7745/id=154577/

「ジュニア to key」に関する最新情報です。

「ジュニアSTARtoFESTIVAL2026」が横浜アリーナで開催され、77人のジュニアが出演しました。コンサートは「ACEes」がオープニングを飾り、観客を盛り上げました。ジュニアたちは、個性豊かにパフォーマンスを行い、特に「KEYTOLIT」はオリジナル曲や人気曲を披露し、会場を熱狂させました。メンバーの岩﨑大昇は、同じ事務所の仲間としての競争心を語り、「キテレツが一番取ります」と意気込みを示しました。また、元木湧らや黒田光輝も出演し、過去の経験を活かしながら新たな挑戦に臨む姿勢を見せました。全31曲が披露され、ジュニアたちは未来に向けて希望を胸に進んでいく姿が印象的でした。

https://article.auone.jp/detail/1/5/9/202_9_r_20260130_1769713267653995

「ジュニア ゴルフ ウォッチ」に関する最新情報です。

Garminは、ジュニア向けの初のゴルフGPSウォッチ「Approach J1」を2026年2月5日に発売します。このウォッチは、ジュニアゴルファーが楽しくゴルフを学びながら成長できるように設計されており、シンプルな表示と操作が特徴です。主な機能には、飛距離に応じた「ティーオフガイダンス」、スキルに合わせて調整可能な「パーソナルパー」、マナーを学べる「プレーペースタイマー」が含まれています。価格は47,800円(税込)で、軽量で防水性能も備えています。Approach J1は、ゴルフを始める子どもたちにとって、楽しみながらスキルを向上させるための理想的なツールです。

https://www.smartwatchlife.jp/63003/

「ウォッチ gps ジュニア」に関する最新情報です。

ガーミンジャパンは、ジュニアゴルファー向けのGPSスマートウォッチ「Approach J1」を発表し、2月5日に4万7800円(税込み)で発売します。このスマートウォッチは、ジュニアの手首にフィットする短めのナイロンバンドを採用し、重量はわずか29gです。内蔵バッテリーは、スマートウォッチモードで約10日間、GPSモードで約15時間の稼働が可能です。1.2型AMOLEDディスプレイを搭載し、ゴルファーの学習と上達をサポートするために、距離表示やクラブ提案、プレイ時間を把握できるペースタイマー機能などを備えています。

https://www.itmedia.co.jp/pcuser/articles/2601/27/news106.html

「ウォッチ gps ジュニア」に関する最新情報です。

ガーミンジャパンは、ジュニアゴルファー向けの軽量GPSスマートウォッチ「Approach J1」を発表し、2月5日に4万7800円(税込)で発売します。このスマートウォッチは、ジュニアの手首にフィットしやすい短めのナイロンバンドを採用し、重量は29gと軽量です。内蔵バッテリーは、スマートウォッチモードで約10日間、GPSモードで約15時間の稼働が可能です。1.2型AMOLEDディスプレイを備え、距離表示やクラブ提案、プレイ時間を把握できるペースタイマー機能など、ジュニアゴルファーの学習と上達をサポートする機能が搭載されています。

https://www.itmedia.co.jp/pcuser/articles/2601/27/news106.html

「ゴルフ ジュニア ウォッチ」に関する最新情報です。

Garminは、ジュニアゴルファー向けに設計されたスマートウォッチ「Approach J1」を発表しました。このデバイスは、軽量でスリムなデザインが特徴で、子どもの腕にフィットします。ジュニア向けに最適化されたゴルフ機能を搭載しており、シンプルな表示で直感的に操作できます。プレーの進行を視覚的に確認できるタイマーや、ティーショットのガイダンス、クラブ選択の提案機能などがあり、楽しみながらゴルフを学べる工夫がされています。また、スコアはウォッチ本体に直接入力でき、Garmin Golfアプリと同期可能で、4万3,000以上のゴルフコースがあらかじめ収録されています。

https://sumahodigest.com/?p=52426

「奨学金 借金 借りる」に関する最新情報です。

この記事では、「良い借金」としての奨学金の重要性について述べられています。著者は、教育費が家庭にとって大きな経済的負担であることを指摘し、特に子どもの高校入学時に無利子の貸与型奨学金を利用することのメリットを強調しています。奨学金を借りることで、自己資金を保護し、将来的な投資に回すことができるため、経済的なリスクを軽減できるとしています。また、兄弟間の教育費のバランスを取るためにも奨学金は有効であり、長期的な資産形成においてもプラスに働くと結論づけています。

https://gendai.media/articles/-/162321

「fukami lgbtqia lgbtqia 当事者」に関する最新情報です。

FUKAMI(深海)は、かつて双子タレントとして活動し、現在はスタイリストや実業家として成功を収めているLGBTQIA+当事者です。彼は、両親による育児放棄や児童相談所からの脱走といった過酷な過去を持ち、その影響で「愛着障がい」によるトラウマを抱えていました。FUKAMIは「普通の幸せは手に入れられない」と思っていましたが、愛する人と結婚することを決意し、その過程を新刊で綴っています。彼の波乱万丈な人生と幸せの形を見つける物語が、前後編で紹介されています。

https://gendai.media/articles/-/160873

「衛星 ジュニア 小型」に関する最新情報です。

2023年12月7日に開催される第3回ジュニア衛星プロジェクトシンポジウムでは、全国から選抜されたジュニアたちが製作した小型衛星「e-kagaku1」(愛称:IWATO)による、世界初のmini-Mt.FUJI(JAXA開発の超小型衛星用レーザーリフレクター)の軌道上実証実験の中間報告が行われます。このプロジェクトは、JAXAとの共同研究に基づき、ジュニアたちが5年間にわたり設計・開発を行ってきたもので、宇宙人材育成の側面も持っています。シンポジウムでは、教育的およびビジネス的意義についての発信が行われ、JAXAや産業界からのゲストを招いたパネルディスカッションも予定されています。イベントは全国に無料配信され、多くのプレスの取材が期待されています。

https://prtimes.jp/main/html/rd/p/000000011.000111542.html

「投げ合っ 学年 巨人」に関する最新情報です。

巨人の田中将大投手が、同学年の楽天・前田健太投手について言及し、公式戦での投げ合いを希望していると述べました。田中は中学時代から前田と対戦しており、交流戦での対戦を楽しみにしていると語りました。この発言は、移籍後初めて参加した球団納会ゴルフコンペでのもので、田中は終始明るい表情でプレーしていました。

https://article.auone.jp/detail/1/6/10/202_10_r_20251128_1764310661592657

「000 紛失 000 回避」に関する最新情報です。

UGREENの紛失防止タグは、1,000円台で購入できるApple認定のトラッカーで、財布などの紛失を防ぐための優れたアイテムです。iPhone、iPad、MacBookから紛失物を簡単に探すことができ、最大80dBの音で場所を特定する機能や、置き忘れを防ぐ通知機能も搭載されています。さらに、電池寿命は2年で交換可能なため、長期間にわたって使用できるのも魅力です。

https://www.lifehacker.jp/article/2511-amazon-ugreen-smartfinder/

「コミュニケーション z世代 大人」に関する最新情報です。

この記事では、Z世代が特に気にする「マルハラ」(マルチハラスメント)という現象と、それに伴う特殊なコミュニケーション様式について論じています。Z世代はSNSを使いこなす「SNSネイティブ世代」であり、彼らのコミュニケーションスタイルは、リアルタイムでのテキストや多様なツールの利用に基づいています。一方で、大人世代は対面や電話、メールなどの伝統的なコミュニケーション手段を重視しており、この違いが若者とのSNSコミュニケーションの難しさを生んでいます。

具体的には、Z世代は「褒めたつもりが相手を不快にさせてしまった」などの事例が多く見られ、SNSの使い方を理解することが重要です。著者は、SNSを効果的に活用するための知識を提供し、世代間のコミュニケーションのギャップを埋めることを目指しています。

https://gendai.media/articles/-/154181

「コミュニケーション z世代 大人」に関する最新情報です。

この記事では、Z世代が特に気にする「マルハラ」や、彼らのSNSコミュニケーションスタイルが大人世代には理解されにくい理由について述べています。Z世代はSNSを使いこなす「SNSネイティブ世代」であり、彼らのコミュニケーションの仕方は大人世代とは異なります。具体的には、意図しない誤解やトラブルが生じやすく、例えば「褒めたつもりが相手を傷つけてしまった」などの事例が挙げられています。これらの問題を解決するためには、SNSの特性を理解し、適切に活用することが重要です。記事は、若者とのコミュニケーションがうまくいかない理由や、SNSを通じたやり取りの難しさについても触れています。

https://gendai.media/articles/-/154181

「山本 千原 ジュニア」に関する最新情報です。

千原ジュニアが5月20日にインスタグラムで、ボクシング会場で働くロバート・山本博の姿を激写し、注目を集めました。山本は試合進行のインスペクターとして働いており、その真剣な表情や姿勢が「芸人とは違う顔」と称賛されています。ファンからは「カッコいい」「頑張れ」といったコメントが寄せられ、彼の新たな一面が評価されています。山本は2024年2月に日本ボクシングコミッションのインスペクターライセンスを取得する予定です。

https://www.huffingtonpost.jp/entry/story_jp_682ebb63e4b0ef574bf56e81

「サービス ドコモ 利用」に関する最新情報です。

MMD研究所が実施した「2024年通信4キャリアの光回線サービスに関する調査」によると、光回線サービスの利用意向で「ドコモ光」が最も高く、71.0%の利用希望者がいることが明らかになりました。次いで「auひかり」が63.5%、「楽天ひかり」が60.5%でした。顧客推奨度を示すNPSでは、ドコモ光が-35.5で最も高く、auひかりが-37.0、楽天ひかりが-41.5でした。契約のきっかけとしては、ドコモ光、SoftBank 光、楽天ひかりが「キャンペーンのお得さ」を挙げ、auひかりは「販売員の提案」が主な理由となっています。

https://www.itmedia.co.jp/mobile/articles/2501/21/news118.html

「ケネディ ジュニア ロバート」に関する最新情報です。

ロバート・ケネディ・ジュニア氏は、2024年の大統領選でトランプ氏が勝利した後、米国の保健福祉長官に指名されました。ケネディ氏はケネディ家の一員であり、環境問題に詳しい弁護士ですが、近年は「反ワクチン陰謀論者」として知られています。彼は当初民主党の候補者として出馬しましたが、後に無所属として立候補し、最終的にはトランプ氏を支持しました。

もしケネディ氏が保健福祉長官に承認されれば、CDCやFDA、NIHなどの重要機関が彼の影響下で運営されることになります。ケネディ氏は、飲料水からのフッ化物除去などの提案をしており、国の健康基準を見直す意向を示しています。彼の指名は、トランプ政権の新たな方向性を示唆しています。

https://www.huffingtonpost.jp/entry/story_jp_673ac9e7e4b0ebe12e36841c

「マシーン 促進 促進 マシーン」に関する最新情報です。

タイトル: 「うつ防止」脳科学的にお勧めの「テレビの見方」

要約:

テレビの視聴は、ただ見ているだけでは「脳の老化促進マシーン」となり得るため、注意が必要です。特に、ワイドショーなどは脳に悪影響を与える可能性があります。うつになりやすい思考を避けるためには、日常的に自分の言動を振り返る習慣を持つことが重要です。テレビを視聴する際には、意識的な見方を心がけることが推奨されます。

https://toyokeizai.net/articles/-/778816?utm_source=rss&utm_medium=http&utm_campaign=link_back

「チャージ 現金 現金 チャージ」に関する最新情報です。

JR東日本は、モバイルSuicaアプリでのチャージやグリーン券購入につながりにくい状況を案内し、現金チャージを推奨している。駅やコンビニなどで現金チャージが可能であり、モバイルSuicaシステムに不具合は確認されていないが、他社決済システムの影響も確認中としている。

https://www.itmedia.co.jp/mobile/articles/2405/30/news134.html

「ジュニア トーク 千原」に関する最新情報です。

2024年4月6日に名古屋・栄の中日ホールで行われた『千原ジュニアのヘベレケ』トークライブのイベントが、期間限定で有料アーカイブ配信中です。このトークライブは、番組10周年を記念して開催され、千原ジュニアや陣内智則、高橋真麻、ダブルヒガシが出演しました。会場は中日ビル内の新施設・中日ホールで行われ、オープニングVTRから始まりました。配信視聴期間は4/9から4/22までで、チケット販売期間は4/22までとなっています。

https://prtimes.jp/main/html/rd/p/000000106.000012860.html

「law actually actually pass」に関する最新情報です。

議会は実際にデータプライバシー法を可決できるのか?それについての分析データを利用した要約です。

https://techcrunch.com/2024/04/08/could-congress-actually-pass-a-data-privacy-law/

「usage based usage based」に関する最新情報です。

OpenMeterは企業が利用ベースの請求を追跡しやすくするためのソフトウェアであり、SaaSビジネスにおける利用ベースの価格設定が広まっている。OpenMeterはオープンソースであり、企業向けの有料プランも提供している。他の競合企業としては、ChargebeeやM3terが同様のサービスを提供している。

https://techcrunch.com/2024/03/12/openmeter-makes-it-easier-for-companies-to-track-usage-based-billing/

「クール ジュニア ジュニア ユース」に関する最新情報です。

TVアニメ「キャプテン翼シーズン2 ジュニアユース編」のBlu-ray&DVD BOXの発売が決定し、第2クールの最新映像が公開されました。また、新オープニングテーマ「ファンタジスタ」の音源も初解禁されました。第2クールは2024年1月7日から放送開始予定で、キャプテン翼シリーズの小学生編・中学生編に続く作品となります。さらに、ジャンプフェスタ2024ではキャプテン翼シーズン2のジュニアユース編のハーフタイムトークステージが行われ、Blu-ray&DVD BOXの発売情報も解禁されました。

https://prtimes.jp/main/html/rd/p/000000016.000127482.html

「カード コンビニ バンドル」に関する最新情報です。

バンドルカードは、コンビニで使える後払いカードの一つです。このカードのメリットや利用方法について解説します。バンドルカードは、コンビニで後払いをする際に利用できます。カードを作る方法や、機能の一つである「ポチっとチャージ」を使えば、コンビニでの後払いが可能です。バンドルカードのメリットとしては、誰でも簡単に作ることができ、すぐに履歴を確認することができます。また、使いすぎを防ぐことができるため、節約にも役立ちます。さらに、カードを落としてもすぐに止めることができるので、安心して利用することができます。また、バンドルカードは日本初の表面に番号がないカードとしても知られています。

https://news.google.com/rss/articles/CBMiKWh0dHBzOi8vdmFuZGxlLmpwL2hlbGxvL2tvbmJpbmktYXRvYmFyYWkv0gEA?oc=5

「キャリア キャリア 自律 サービス」に関する最新情報です。

日立ソリューションズは、キャリア自律制度の運用を効率化する新サービス「リシテア」を提供しています。このサービスでは、社内公募やキャリア形成のための異動制度などがクラウドサービスで提供され、社員が自主的にキャリアを形成することができます。リシテアは大企業を中心に約1630社で利用されており、233万人以上の社員が参加しています。このサービスにより、人事担当者の業務負担が軽減され、社内公募や異動手続きなどが効率的に行われることが期待されています。

https://news.google.com/rss/articles/CBMiOWh0dHBzOi8vbmV3cy5teW5hdmkuanAvdGVjaHBsdXMvYXJ0aWNsZS8yMDIzMDcwNS0yNzIwNDQ5L9IBAA?oc=5