マネーフォワードMEが、12月7日から「無料連係数が10→4に変更」となります。

これまで、10件ギリギリまで連携されていた方には、マネーフォワードから乗り換える必要が出てきた、と感じている方もいるかもしれません。

『マネーフォワード ME』無料会員における金融関連サービス連携上限数の変更のお知らせ

このページでは、「じゃあ、マネフォをやめてどこ使ったらいいの?」「連携数4の中でやりくりすべき?」「有料プランは500円の価値ある?」ということについて簡単に解説していこうかと思います。

マネーフォワードが無料会員でいられなくなる変更点

マネーフォワードの無料会員「連携数変更」を受けて、何が変わるのか、何をすべきかを簡単にまとめていきます。

無料会員の連携数はどう変わる?

12月7日のマネーフォワード無料会員の変更点について解説します。

変更される点は以下のとおりです。

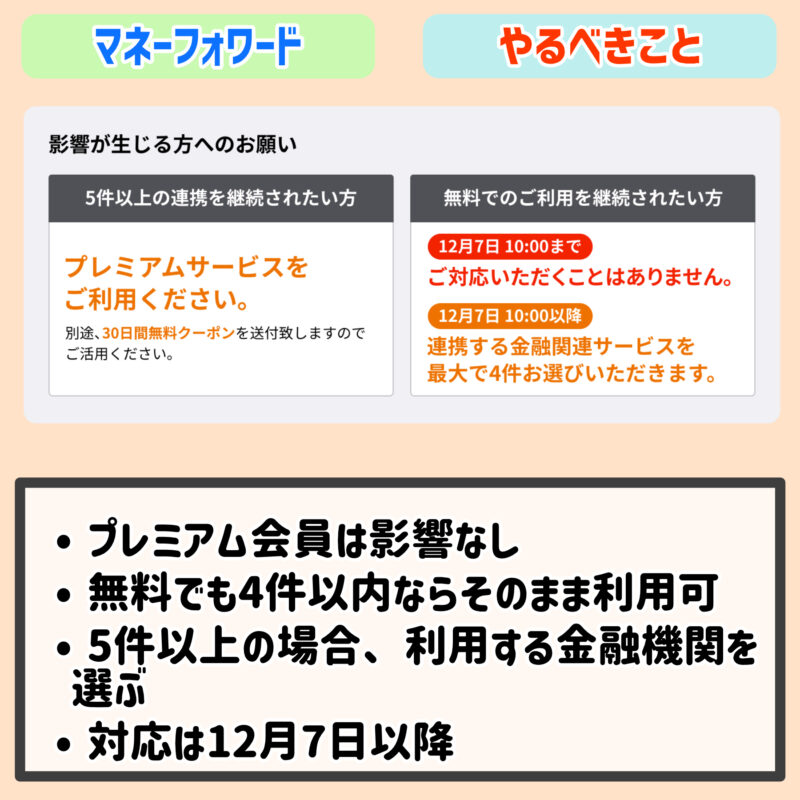

無料会員の金融関連サービス連携上限数を以下の通り変更いたします。

・変更前:アプリおよびWEB版での金融関連サービスの連携可能数 10件

『マネーフォワード ME』無料会員における金融関連サービス連携上限数の変更のお知らせ

・変更後:アプリおよびWEB版での金融関連サービスの連携可能数 4件

簡単に言えば、金融関連サービスの連携可能数は10件→4件になるよ、ということです。

その他の変更点

2024/03/20時点で、「連携可能数の変更」以外の無料会員のサービスが変更となる発表はされていません。

変更によって必要になる設定・操作

次に、変更によって「何をする必要があるのか」についてまとめていきます。

無料会員がやるべきこと

まず、対応が必要になるのは12月7日以降のサービス変更以降の話になります。

無料会員の方は、以下の状況によって対応が異なります。

- 連携数が5件未満の方は対応なし

- 連携数が5件以上の場合はサービスを4件に減らす必要がある

今まで金融関連サービスが4件以下であれば対応の必要はありません。というよりも、5〜10件連携していた方が「4件以下にする」という作業が、12月8日以降に必要になるということになります。

連携数を維持したい場合にできること

マネーフォワードのサービス変更を食い止めることはできないので、まずは以下の対応を考えます。

- プレミアムプランへ移行する(課金)

- 連携する金融関連サービスを絞る(諦める)

- 他の無料で利用できる家計簿アプリに移行する

無料を諦めて有料にするか、家計簿としての使い勝手を諦めるか、マネフォに期待することを諦めて他のサービスに移行するか、というところになると思います。

折衷案としての「マネフォ」と「他のアプリ」の使い分け

マネーフォワードが「4件」まで連携できるので、諦める分の金融サービスを、他のアプリと連携することで補う、という手もあります。ただ、個人的にはあまりお勧めはしません。

アプリの使い分けをお勧めしない理由

- 個人情報の管理が煩雑になる

- 把握したい「資産」と「家計」が確認しにくくなる

- そもそも、連携数が制限されているアプリは少ないので「分ける」必要性が薄い

- マネフォが無料ユーザーに優しくなる可能性は薄いので、問題を先延ばしにするだけ

簡単に言えば、「見るのが面倒になる」時点で本末転倒だし、分けるくらいなら移行してしまった方が「将来的な移行作業」を今のうちにやった方がいい、ということです。

使い分けるなら「資産」パートと「家計簿」パート

オフライン家計簿のところでも書きましたが、基本的には手間を減らすことが家計簿を続けるコツとなります。作業は増やすな。チェックは増やす。

ただ、「資産管理」に関しては毎日見る必要はありません。せいぜい、1ヶ月に1回くらいでいいです。むしろ、資産の増減を気にしすぎているのは資産運用にあまりうまくいっていないケースだとも言えます。

毎日チェックすべきことは「家計簿」の部分です。節約は毎日の積み重ねなので、「使いすぎ」を予防する目的においては「家計簿アプリ」として利用する場合には必要な金融機関がしっかりと連携できる方がいいと思います。

つまり、利用しているクレジットカード、普段使いの銀行口座などのサービスが4件を超えている時点で、マネフォを家計簿アプリとして利用することはできなくなります。家計に関わる口座は4件に絞れて、残りは証券口座など「毎日はチェックしなくてもいい」金融サービスであるなら、使い分けが効果的になるパターンだと言えます。

ただ、将来的に利用する金融サービスは増えていくことを想定した方がいいので、マネフォの無料での家計簿利用はもう難しいんじゃないかな、と思います。

使い分けが成功する事例

- 普段使いの家計簿として利用するならマネフォは不向きになった

- クレジット2枚、家計用銀行口座1つくらいならマネフォで対応できる

- でも、今後は電子マネーとかの使い分けも出てくるわけだから、もう無理ゲーじゃね?とは思う

- 証券口座・WealthNaviなどの「資産」に関しては別アプリに分けての使い分けはアリかと

無料会員はもうマネフォの顧客じゃない、という話

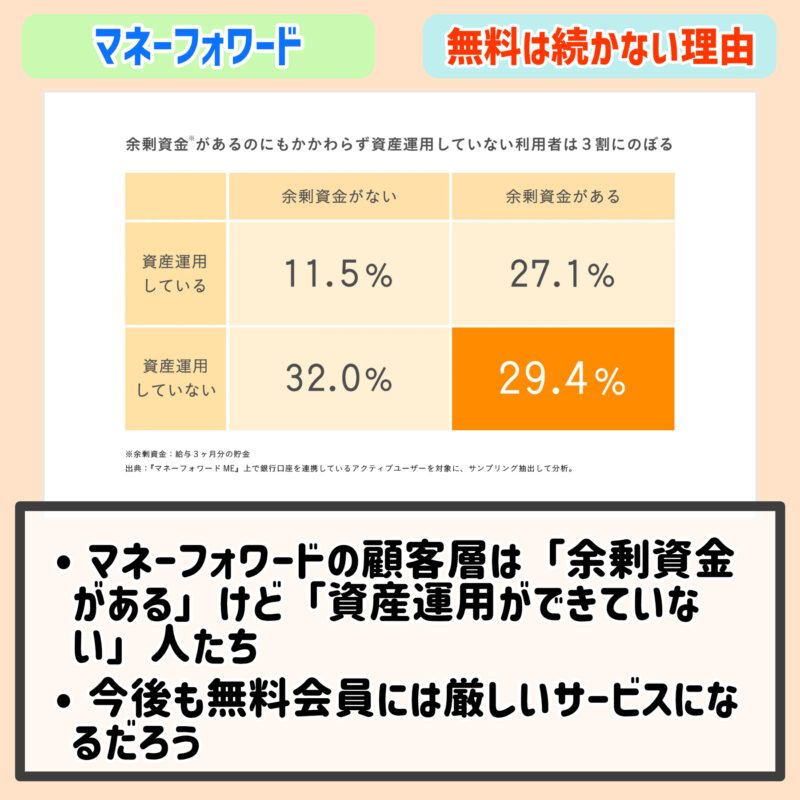

今回の「無料会員のナーフ(弱体化)処理」に先立って、執行役員の方のありがたい声明が発表されました。

『マネーフォワード ME』無料会員さまの連携上限数の変更、およびサービスの将来像について

簡単に言えば「更なるサービスを拡充するか=有料サービスを充実させるか」と「無料で利用できる程度にサービスの質を落とすか」という選択だったのだと思います。

結論としては、「有料サービスにお金を使ってくれる人たちへのサービス」に力を入れることにシフトした形になります。これはこれでありだと思います。

マネフォに関しては、元々、zaimとの差別化ポイントとしても「資産管理」の側面が強く、「お金のためにお金を使える人」がターゲットだったと言えます。

「AndroidよりはiPhoneユーザー層」みたいな話ですね。

課金ユーザーへのサービスを拡充することで、無課金でも利用できるサービスを増やす道もあったとは思いますが、昨今はライバルも多く「中途半端が一番良くない」というのはあったと思います。

今後生き残る方法を考えた上で「どの顧客に寄り添うべきか」の選択を迫られた中で「お金を使えるユーザー」を選んだのは、サービスとしては仕方がなかったと思います。

ただ、これは今までの無料ユーザーを切り捨てる苦渋の選択だったのは間違いなく、無料ユーザーに優しくなるのは「マネフォじゃない家計簿アプリ」がやっていくことになると思います。

無料家計簿アプリでも、「広告」と「データ」で収益化は可能。ただ、棲み分けがうまくいかなければ、結局他のアプリも「有料化」しなければサービスの質は維持できないかもしれません。

とはいえ、完全に無料で使えなくなるわけでもなく、あくまでも連携数10以上をキープし続けたい場合ではありますが。

有料プランに移行するべきか悩んだ時のポイント

マネーフォワードのプレミアム会員にするべきかどうかは過去に書いた記事がありますのでそちらで。

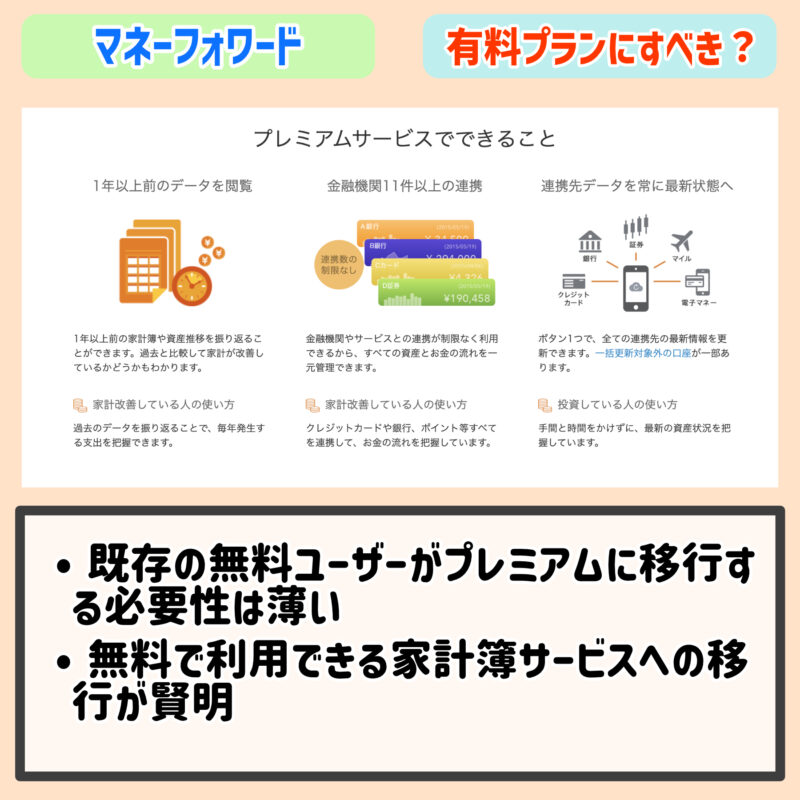

ただ、個人的には、「今まで無料でやってきたユーザー」が、いまさら「毎月課金」してまでマネフォを使い続けるべきかってことを考えると微妙かな、という気はしています。

有料プランのサービスに魅力を感じたなら課金してもいいけど、今まで無料だった人は「このままでいいや」って人なので、連携数解放のための課金だったら微妙かな、と思います。

プレミアムプランを利用すべき人のポイント

- 家計をデータ化して保存したい

- 連携データを常に最新に更新したい

私としては、これまでこのあたりのサービスは不要と考えていた方たちへの記事なので、正直、マネフォじゃない方がいいんじゃないかな、と思っています。

逆に、「他のサービスだって有料化されるかもしれない、余計な手間となるならマネフォのままがいい」という考え方もあると思うので、有料プラン切替の方が吉と出る可能性は十分にあります。

マネーフォワードMEからの乗り換えをお勧めしたい家計簿アプリ

では、マネフォから何に乗り換えるべきか、移行先の家計簿アプリについて考えていきたいと思います。

家計簿アプリを選びたいという方には、こちらの記事も参考になると思います。

2024/03/20時点での乗り換え先お勧めランキング

- スマー簿(ただしdocomoユーザーのみお勧め)

- OshidOri(ただし夫婦・カップル限定)

- zaim

- moneytree

- おかねのコンパス(マネフォと併用)

少し用途は変わりますが、子供のお小遣い管理に「B/43」というチャージ型カードを利用してアプリで家計簿として管理する方法もあります。

スマー簿をお勧めする理由

スマー簿はマネーフォワードと共同開発された家計簿アプリです。

連携数にdocomo関連の金融サービスが含まれないので、ドコモ経済圏に属する方であれば、ほぼマネフォの使用感のまま移行することができます。まさに、今回の改悪への対処としては最もおすすめのサービスといえます。

ただ、docomo以外の方にはメリットが薄いことが難点。さらに、マネフォと同様に「改悪」の可能性があることは承知しておいた方がいいとは思います。

スマー簿のアプリリンク提供は終了しました。OshidOriをお勧めする理由

OshidOriをお勧めする理由は、夫婦やカップルで「家計・資産」を管理することに特化した作りになっているため「この機会に、家族のお金を見直そう」という機会を活かすのにぴったりのアプリだからです。

こちらも、デメリットとしては「家族でお金のことを話し合いたくない」という方や「個人の家計・資産管理」を考えている方にはメリットが薄いこと。

個人的には、家族で同じ目標を持ってお金を管理していくことは現代のマネーリテラシーの中でもかなり重要な位置にあるとは思うので、「このチャンスを逃したら、いつお金の話をするの?」という気がしないでもないですが、お金の話は揉めるので、まぁ、この辺りは個人の価値観に任せます。

zaimをお勧めする理由

zaimの詳細はこちらの記事をどうぞ。

docomoでも、カップルでもない方は、特に何も考えなければzaimを選ぶのが無難。zaimはマネフォとユーザー層を分け合う形で今後もやっていくと思うので、「家計簿」として利用していく上での安心感は圧倒的。

ただ、マネフォユーザーは「資産」に関しても高い興味があったはずなので、この点では少し物足りなさは感じるかもしれません。

moneytreeをお勧めしない理由

moneytreeも検討の余地がある家計簿アプリです。私の中ではお勧めしてもいいかな、という気もするのですが、「zaimでいいかな」から抜け出す理由もないので、詳細は別記事で補足してみてください。

おかねのコンパスを併用するという考え方

前述の通り、家計と資産を分けて考える際には「おかねのコンパス」を利用するのもベターです。おかねのコンパスもマネフォとの共同開発になるので、使い勝手で戸惑うことはないと思います。

ただ、「家計簿」としての利用価値は薄いので、どちらかといえば問題の解決には至らないので、今回はおすすめまではしないでおきます。

ランキング評価に与える基準・要素

どのアプリにしようか悩んだ際の考え方についてまとめておきます。

- 「家計簿」が必要ならzaim

- 「マネフォ」の代わりならスマー簿

- 「家族の資産管理」ならOshidOri

- サービスの継続性を考えるなら、マネフォの対極にあったzaim

- 個人情報の安全性を考えるなら、オフラインかmoneytree

- 「課金してもいい」ならマネフォのプレミアムプラン

家計簿アプリに課金するということ

まず、他の家計簿アプリでも有料プランを使うことでかなり快適に利用できるようになります。

ただ、そもそもが「マネフォを無料で使いたい」というところから来ている話なので、他のアプリで課金するくらいならマネフォのプレミアムプランを利用した方がいいです。

つまり、マネフォから移行を考えている方が「家計簿アプリにお金を払う」ということは、以下のポイントを留意しておく必要があります。

- 家計簿の手間が増えるくらいなら課金の価値はある

- 家計簿を利用することで経済価値があるなら課金する価値はある

- サービスが継続しない家計簿アプリに移行するくらいならマネフォに課金する価値がある

ただ、実際問題として、ほとんどの方にとって「家計簿アプリに課金する」ことによる経済効果が課金額を超える人はそれほど多くないと思います。

ちょっと面倒な話になるので詳細はここでは解説しませんが、家計簿のデータを眺めて家計を見直してアクションを起こすことができる人ってのは少数派。

今までマネフォを利用して「節約できた」「投資を始めた」などの効果を実感できれば課金の余地はあるものの、それが「有料ユーザー」になったからさらに効果が高まるのか、っていうとそれはまた別の話で。

「節約」と「サブスクを増やす」は、まさに逆行するアクションとなるので、むしろ積極的に「無駄」を省くためにマネフォから移行した方がいい、とまで言えるわけですね。

お金をかけて「やった気になる」のは気持ちはいいかもしれないけど、その行動じゃお金は増えませんからね。だったら「他に何をするか」を検討して行動できた方がいいような気がします。

使い勝手を維持するならマネフォ系列にすべきか

今回、docomoのスマー簿なんかもお勧めしていますが、オフライン系で手入力家計簿をする場合は別として、基本的には「金融サービス」との連携作業、設定をいじるくらいなので、zaimに移行しようがスマー簿に移行しようが、大変なのは最初だけであとは割となんとかなります。

少し懸念しているのが、マネフォが無料ユーザーに厳しくなった影響が他のアプリにも飛び火すること。つまり、zaimなんかも無料で使いづらくなる未来は十分にあり得ます。

そう考えると、「家計簿アプリは有料」と考えてマネフォを使い続けた方がむしろ手間は減るとも言える話ではあります。

正直なところ、現状でどちらになるかはなんともいえないので、「無料で利用した方が余計なストレスは減らせる」と考えるのであれば、この機会に他の家計簿アプリに移行した方がいいと思います。

逆に、今回のプラン変更を機会に、一度は有料プランを利用してみると言うのもおすすめです。何せ、プレミアムプランは30日間は無料体験できるので、どうせなら体験はしておいて損はないかと。

乗り換えの際に気をつけたいポイント

マネーフォワードから移行する際に気をつけたいポイントをメモ書きしておきます。

- 家計データの移行は諦めた方が早い

- 連携する金融サービスは移行の際に見直した方がいい

- 最低限の「家計簿アプリの安全性」が担保されている有名どころを選ぶ

CSVデータをインポートできると一番いい

マネーフォワードから他のアプリに移行する場合、マネフォを1ヶ月だけプレミアムプランにすることで「CSVデータをダウンロード」することができるようになります。

家計簿アプリによりますが、CSVデータをインポートできるサービスがないわけではありません。ただ、あまり多くないので過去のデータに囚われすぎなくてもいいのかな、という気はします。

ただ、手間ほどの効果はないかもしれない

ただ、現実問題として「今後エクセルなどの表計算ソフトで家計管理する」くらいの意気込みがない限りは、家計簿アプリ間でのデータ移行は難しいと思います。

例えば、CSVデータがダウンロードできたところで、他の家計簿アプリに移行する際にはパソコンなどを使って「家計簿アプリが読み取れるCSVデータ」に調整する必要があります。まず、パソコンスキルとしてこれができる必要があるので、いささかハードルが上がります。

データ整形して他のアプリに移行するにしても、その場合、他のサービスの有料プランにする必要があったりもするので、「苦労した割に得られるもの」はそれほど多くはないような気がします。

これまでの家計推移のデータは、地道にクレジット明細や口座の入出金記録などで我慢するくらいでいいかもしれませんね。

データがあったところで、資産推移を分析して何かしたいわけじゃなければ時間と労力の無駄になりますからね。

マネーフォワードは使い続けるべき?やめるべき?

結論になりますが、マネーフォワードから乗り換えは必須なのか、このまま使い続けてもいいのか、という点について書いていこうと思います。

無料で家計簿を使い続けたいなら変えるべき

いろいろ書いたので、ここでは端的にまとめます。

- 無料で利用するなら他のアプリへの移行が賢明

- 家計を見直すための家計簿に余計な出費をしては本末転倒

- docomoユーザーなら「スマー簿」

- 家族利用なら「OshidOri」

スマー簿のダウンロードはこちら

スマー簿のアプリリンク提供は終了しました。OshidOriのダウンロードはこちら

有料会員になるべきかどうかの判断基準

- 連携数を増やす目的なら他のアプリへの移行

- データの可視化を強化するならプレミアムへの移行推奨

- 将来的に家計簿アプリは全て有料化すると思うならマネフォ課金が推奨

この辺りは、自分の価値観にもよりますが、「今まで無課金で利用してきたマネフォが好き」という方なら、余計な出費を避けて他の無料アプリを利用するのが吉。

ただ、ゲームなんかでも「無課金プレイヤー」は一種の信念としてお金を落とさないことは有名。無料プレイヤーばかりを集めていては収益は減り、それはそのままサービスの質の低下を意味します。

家計簿アプリにおいて「ずっと無料でやっていけるか」どうかは正直難しいと思います。

今は「広告収入」や「個人データの利用」によって家計簿アプリは無料でも収益を出せていますが、広告主だって「課金してくれるユーザー」に広告出したいんですよね。

例えば、マネフォのプレミアム会員にこそ知ってもらいたいサービスを広告に出したい場合は、無料の家計簿アプリに広告出しても無駄になってしまうので、撤退する企業も増えるかもしれない。

無料家計簿アプリは、詐欺みたいな広告や、ゲームやアダルト広告ばっかりになって、結局「お金になるユーザー層」が離れて有料化せざるを得ないってことになりかねないですよね。

だから、将来を見据えて、マネフォに課金っていう将来性もなくはないとは思います。

ただ、その話は「無料で続けたい」という人に伝えてもしっくりこないと思うので、今はまだ無料家計簿の道が残されているので移行をお勧めします。

当サイトでのマネーフォワードアプリの掲載は休止しています。家計簿アプリの記事リスト

マネーフォワードからの移行先をしっかりと決めたい、という方に、私が今まで調べた内容をまとめた記事リストを載せておきます。

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

コメント

「抹茶 声明 市場」に関する最新情報です。

抹茶好きのみなさん、注目です!国際抹茶協会(IMA)が、世界の抹茶市場の健全性と持続的発展に向けた基本的な指針を発表しました。近年、抹茶は飲料やスイーツ、さらには健康食品としても人気ですが、製法や原料が異なる製品が同じ「抹茶」として流通している現状があります。このことが消費者の信頼や市場の透明性に影響を及ぼす可能性があるため、しっかりとしたガイドラインが必要とされています。

この声明は、抹茶に関わるさまざまな関係者との対話を促し、正しい情報提供を進めるためのスタート地点。私たちが日常的に楽しむ抹茶の背後には、長い歴史や文化があることを再認識する良い機会です。お茶を選ぶとき、その製法や特徴に目を向けてみると、より深い楽しみ方ができそうですね。

https://prtimes.jp/main/html/rd/p/000000007.000181342.html

「お知らせ アプリ アプリ ルート」に関する最新情報です。

位置情報アプリ「ルートラベル」がリリースされました。このアプリは、ユーザーに最適なルートを提供し、移動をより便利にすることを目的としています。また、現在のおすすめ情報やランキングも掲載されており、利用者にとって魅力的なコンテンツが揃っています。さらに、都心に近い「極小」アパートが若者に人気であることや、後期高齢者の健康問題についても触れられています。特に、65歳以前の努力が重要であることが強調されています。

https://www.iza.ne.jp/pressrelease/prtimes/CWLDK55MUVNYTNJC3D7TKALFJ4/

「お知らせ お知らせ 手間 カップ」に関する最新情報です。

タイトル「カップラーメン卒業のお知らせ手間がない袋麺の時代が来てしまった」では、手間がかからないカップラーメンから、より豪華にアレンジ可能な袋麺への移行が提案されています。カット野菜やチャーシュー、ハムを加えることで、簡単に美味しいラーメンが作れることが強調されており、レンジでの調理も手軽で洗い物も少なく済むため、カップラーメンに代わる選択肢として袋麺が注目されています。手軽さの面では、カップラーメンとほぼ同等であることが示されています。

https://www.lifehacker.jp/article/2508_gizmodo_neighbor_clown_microwaveoven_ramen_maker-1/

「系列 jnn オフィス」に関する最新情報です。

TBSテレビが整備したシェアオフィス「JNN Park」は、TBSをキー局とするジャパン・ニュース・ネットワーク(JNN)の系列局が入居するための施設です。11の系列局が東京支社として入居し、業務を開始しました。この取り組みは、コロナ禍における在宅勤務の普及を受けて、従来の広いオフィスの維持が困難になったため、効率化と連携強化を目的としています。TBSテレビの龍宝社長は、系列局のために直接投資してシェアオフィスを整備するのは業界初の試みであると述べています。

https://www.itmedia.co.jp/business/articles/2506/11/news010.html

「死刑 執行 死刑 執行」に関する最新情報です。

死刑に立ち会った刑務官が明かす、死刑執行後の「遺族」を襲った大パニックの真相について、現代ビジネス編集部が報じています。記事では、死刑執行後に裁判の判決を待つ未決囚や死刑囚が暮らす拘置所で日々様々な事件が起きていることを紹介しています。1872年に放火の罪で死刑囚Sの死刑が執行された際には、遺体が遺族に引き取られた後に棺の中から謎の音が聞こえ、死刑囚Sが息を吹き返していたという驚きのエピソードも明かされています。この事件は数例しかないとされており、Sの遺体は引き取り手がいなかった場合には解剖される予定だったとのことです。

https://gendai.media/articles/-/123472

「アプリ 家計簿 ランキング」に関する最新情報です。

2023年の最新調査結果によると、「家計簿アプリ」の人気ランキングTOP15が発表されました。第1位は「マネーフォワードME」でした。この調査は、10代から60代までの男女を対象にアンケートを実施し、結果を発表しています。また、記事では他の人気のある家計簿アプリも紹介されており、投資信託やFXなどの資産管理に特化したアプリも上位にランクインしていることが分かります。

https://news.google.com/rss/articles/CBMiNWh0dHBzOi8vbmxhYi5pdG1lZGlhLmNvLmpwL3Jlc2VhcmNoL2FydGljbGVzLzE5NTQxMjQv0gE5aHR0cHM6Ly9ubGFiLml0bWVkaWEuY28uanAvcmVzZWFyY2gvYXJ0aWNsZXMvMTk1NDEyNC9hbXAv?oc=5

「11 11 800 6300」に関する最新情報です。

富士通のWindowsタブレットが11,800円で販売されることが発表されました。このタブレットにはCore i5-6300Uプロセッサが搭載されており、中古品として大量に入荷されます。商品は13.3インチのARROWS Tab Q736/Pで、イオシス各店で10月9日から販売されます。価格は11,800円で、保証期間は3か月です。タブレットの仕様は、1,920×1,080の解像度のディスプレイ、4GBのメモリ、128GBのSSDストレージ、Windows 10 Proが搭載されています。付属品としては拡張クレードル、ノーチェックの保証、スタイラスペン、ACアダプタが付いてきます。在庫は約700台あり、一部の商品にはUSBポートの保護カバーが欠損している場合があります。興味のある方はイオシスの店頭または通販サイトでチェックしてみてください。

https://news.google.com/rss/articles/CBMiQGh0dHBzOi8vYWtpYmEtcGMud2F0Y2guaW1wcmVzcy5jby5qcC9kb2NzL25ld3MvbmV3cy8xNTM1NzIxLmh0bWzSAQA?oc=5