当サイトは、私がズボラなこともあって「手抜きで家計簿をつける」ことを目的とした「クレジットカードや金融商品と連携した家計簿アプリ」を紹介して生計を立てています。紹介するだけで生計、成り立つんですよ、すごい世の中ですね。

結論から言うと、「手動で家計簿をつけるなんて正気の沙汰じゃない」と感じるくらいなのですが、やっぱり、オフラインで使用する家計簿にも需要はあります。だって、口座情報とかが勝手に使われるのなんて、おかしいもの。

というわけで、このページではざっと他のアプリと見比べておすすめアプリを決める、ふりをして「やっぱり連携しておいた方がいいですよ」という情報をステマします。よろしくお願いします。

全部読むのは大変な記事なので、インスタグラムに「画像だけで内容がわかるまとめ」を公開いています。ここにも貼っておきますね。

連携しないアプリを使うべきではない理由

便宜上、「連携機能がないアプリ」を探している方を対象に記事を書いているので、「あなた」と呼称しています。メッセージ性を強く感じてしまったら申し訳ない。

これから解説するのは、「オフラインの家計簿アプリだから安全ではない」ことと、「安易に連携しなければ安全と考えているあなたのセキュリティ管理はかなり危険」ということ。

そして、実はお金の使い道が把握できることこそが「安全」であるということについて簡単に解説します。

オフラインで使用するなら「安心」なのか

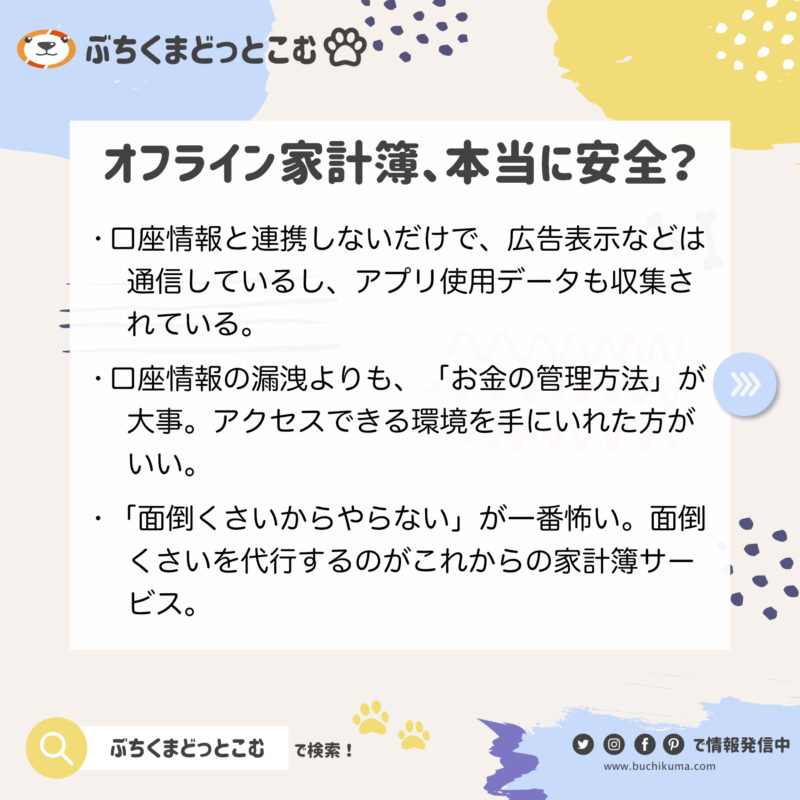

まず、「金融機関と連携しなければ安心」ということはないことを先にお伝えしておきたいと思います。

もちろん情報漏洩のリスクに関して言えば「マネーフォワード ME」や「Zaim」といった、利用するほとんどの金融機関と情報を共有する家計簿アプリの方が危険性が高いと言えます。

ただ、はっきり申し上げると「クレジットカードや銀行の口座情報を利用するなんて、絶対に怪しい!」と言っている人が一番危ない。

いわゆる、情報リテラシーが根本的に欠如している状態の人たちなわけですが、私としては「理解することから逃げずに、本当の危険性と向き合ってほしい」と切に願っています。

レシート読み取り機能がデータ化されるとやばい

レシート読み取り機能に特化した「Dr.Wallet」や「レシマル」というアプリがあるのですが、無料で利用できるものの、なぜ無料で利用できるのかといえば、ユーザーのレシート情報をデータ化して売っているから。

もちろん、匿名化されているので直接、個人情報が売買されている話ではありませんが、このアカウントに紐付けされたデータが漏洩したら、結構怖いな、とも思うんですよね。

口座連携をする大きな母体を持つ家計簿アプリの方が、セキュリティ対策や洗練されたプライバシーポリシーを持っていることが多いので、個人情報を預けるなら大手の方が安心かな、という気はします。

サービスは終了するということ

第一に、家計簿アプリのサービスが終了する可能性について考えることが、オフライン家計簿を利用する際に気にかけたい「危険性」です。

せっかくつけてきた家計簿、サービス終了すると水の泡になるよ?

連携するタイプの家計簿、例えばマネフォは利用者数が1,400万人(2023年)です。2番手のZaimは950万ダウンロード(2023年)。

オフライン系家計簿が今後も運営を続けていける環境なのかどうかはチェックしておきたいところです。

「知らないこと」が一番怖いということ

まず、「連携しない家計簿アプリ」を希望している方の1番の不安が「口座情報を、なんだかよく知らない家計簿アプリが勝手に照会するなんて危険に決まっている」ということだと思います。

そして、私がその点について説明したところで、「そんなのは建前で、本当は裏に詐欺師とかがいるんじゃないか」「心ない社員が勝手に暗証番号を解読して口座からお金を引き出すんじゃないか」ということだと思います。

確かに、家計簿アプリの安全性なんかを説明したって、個人が抱える不安に関しては解消できるものではないと思います。これは、本当にその通り。

ただ、実害として「連携していないアプリ」を使用することも、それなりにリスクを抱えているということだけを簡単に説明していきたいと思います。

不安の解消は「まずは知ること」

逆に言えば、「連携するから当然危ない」という認知を少し変えてあげると、あなたは連携アプリの「便利なところ」を使った上で「危険性」についても理解して、一番安全な形で「家計簿連携アプリ」を使いこなせる可能性を秘めています。

最近、「みんな使ってるから安全でしょ」くらいの認識で、ノーガードで口座連携とかしちゃう人も多いのだけど、それはそれでやっぱり危険なわけです。

口座情報の漏洩が怖い

まず、あなたが苦手としている「情報」の怖さについて。

「機械音痴」と言われる方が情報に関して慎重になること、これは正解です。知らないことに対しては慎重であるべきです。正しく恐れましょう。

情報は自分で守るべきもの

現在、放っておいても紙の通帳は廃止される流れになってきています。

つまり、時代の変化は止められない。「お金の安全性」についても見直されている段階に来ています。現金を金庫に入れて保管する時代だって終わったように、口座にお金を入れておけば安全、という時代でも無くなってきているわけです。

むしろ、「通帳」と「暗証番号」あるいは「印鑑」さえあれば誰だって口座からお金を引き落とせていたこと自体が「かなり高い危険性」だったと思うのですが、時代に慣れているとこれは普通なわけです。

認知症の方に対する銀行の対応もだいぶ変わりましたしね。通帳が口座所有の証明ではなく、誰がどのように管理するか、などの問題についても見直されてきています。

口座の信頼性については「本人だけがお金を管理できる」ことが重要です。障害児でも認知症高齢者でも、本人の利権のために正しくお金が使われるのが一番。

問題は、この「個人を本人(お金の権利者)だと特定するために、何を必要とするか」です。

本人であることが鍵となり、その証明をいかに確実に、かつ、使いやすくするべきか、という点を考えていくことが大切だと思います。

自分が権利者であると証明する方法

家計簿アプリに話を戻すと、個人の特定は「パスワード」で管理します。前置きの割にはシンプルな話ですが、銀行だってクレジットカードだって、利用番号と使用できるパスワードだけで権利者だと特定しているわけです。

私からすると4桁の数字だけの暗証番号なんかよりもずっと個人情報を守る鍵としては優秀なのですが、管理する人がズボラだと、この「パスワード」が危険に晒されると一網打尽に悪用されます。

だから、あなたが感じている「口座情報の漏洩に関する危機感」というのは、おそらく正しい。ただ、言い換えると「あなたのパスワード管理がすでにこれからの時代に見合っていない」ということの裏返しでもあるということです。

個人的には、まずはこの「個人情報を守るためのセキュリティを高める」という意識をしっかりと持った方がいいと思います。

いきなり見ず知らずのネット記事に説教始められて心の底から不愉快だとは思いますが、これはあなたを守るために大切な意識です。

金融商品の本当の価値を知らない

さて、もうひとつぐっさりと突き刺さることを言ってしまうと、「連携しない家計簿」を探されている方にとっての「家計」とは、現金での買い物くらいなんだと思います。これ、実にもったいない話です。

でも、実際に自分で普段把握するべき家計なんて、自分の財布の中身くらいでしょ?

ただ、それだと財布を見れば残金くらいは把握できるけど、口座のお金の移動とか、クレジットの利用額は把握できないんじゃない? むしろ、財布の中なんかよりも、お金の情報としては「大元の資産への影響」を考えた方がいいかも。

お金の在処が「ひとつの銀行」だけに偏ってたりしませんか? お金に対する姿勢は周囲からも簡単に見透かされてしまいます。これって、意外と危険なこと。

お金のリテラシーがないって危険

お金に対しての無知って、会話や生活習慣から簡単にわかります。マネーリテラシーがないことがわかれば、大体の知識レベルや行動傾向もわかります。つまり、詐欺や盗難でも狙われやすくなります。

こういうのって、自分は巻き込まれないと思っているけど、やっぱり職場の盗難で狙われるのって「管理の甘い」人の財布なんだよね。犯人はよくわかってる。そして、犯人って、意外と生活圏の中にいる。

今は、電子マネー使ってるから、財布が盗まれるということ自体がアナログヒストリーなんだけど、想像はしやすいですよね。

つまり、この家庭の家計を把握するなら、買い物の様子と利用している銀行さえわかってしまえばいいわけですから、銀行の貯金口座握られたら家計が丸ごと奪われるってことですよ。

マネーリテラシーを高める方法として

話を戻します。

今、家計簿アプリが人気なのは、買い物や銀行口座の情報が勝手に記録されるから、だけじゃないんです。

家計簿アプリでお金の管理を勉強しながら、貯金以外にも「資産を運用する」術を学んでいるのです。

根本的に、「資産運用」さえも億劫に感じたり「無関心」を決め込んだりしている可能性があるあなたですから、「私はこれでいいですよ」と思っているとは思います。

実際、損したお金のことは気にするけど「気づかないうちに無くなっていたお金」のことは後悔する機会すらないですし。

これまでのお金の管理方法からレベルアップする

確かに、安直に「株」や「FX」で一発逆転で儲けようとするのは、ちょっと割りのいいだけのギャンブルに違いありません。これはあなたのおっしゃる通り。

今までの生活が、堅実な貯金だけでやりくりできていたのですから、きっとあなたのお金の管理方法は、あなたにとっては最適であったと言えます。

ただ、例えばこれからの時代を生きていく子供や孫、あるいは自分たちの老後のお金のことを考えると、これだけでは少し心配です。何が心配かって、「日本円」の価値の変動には全く対応する術がなく、かつあなたが眠らせるだけのお金で「もっと日本を活性化」するチャンスすら奪われているからです。

いや、いきなり日本の未来を背負って立たせるようなことを言われても、私には関係ないんですけど!

貯金も、地元企業などの融資には使われるお金ですから、日本の底力にはなっていますしね。

貯金自体は悪いことではありません。

ただ、色々な選択肢がある中で「貯金」するお金、「投資」するお金のことをしっかりと考えた上で、お金の「貯め方・増やし方」の方法はたくさんあった方がいいと思います。

あまりにもたくさんの情報で押しつぶされる世の中だからこそ、自分で自信を持った方法でお金が管理できることが、幸せなことかも知れないですね。

スマホばっかり使うとボケない?

「あんまりスマホに頼りすぎても」と思うかも知れませんが、基本的にテクノロジーというのは人間をサポートするためのもの。

認知機能が低下すれば、今までできていたことだってうまくできなくなります。

今は大丈夫でも、将来的にはそのサポートが必要になるかも知れません。そして、将来必要な時に、今面倒な「新しい方法」を覚えることは、もっとハードルが高いことです。

今できることは、今やってしまった方がいい。将来の自分の負担を減らすためにも、試しにやってみましょう。

ボケることとは少し違いますが、シニア世代は早い段階から家計簿アプリを利用したほうがいいよ、という内容で記事も書いています。こちらも参考にしてみてください。

アプリでの管理が面倒そう

これは、もうあまりにも逆説的でナンセンスです。

アプリの操作が面倒、その気持ちはわかります。

ただ、連携しないオフライン専用アプリで、ちまちまと毎回の出費や収入を入力する方が面倒です。ずっと確実で手軽な方法こそが、連携する類の家計簿アプリです。

それでも、家計簿アプリはオフライン用でも紙の家計簿に比べれば楽ちんだとは思いますけどね。レシートを撮影するだけだったり、金額入力するだけでグラフ化できたり。

登録作業は確かに面倒である

実際、口座連携は面倒です。だって、自分が利用しているクレジットカードや銀行のインターネット利用のための手続きから始める必要があるからです。

後述しますが、ネットバンクやクレジットカードなど複数使っていると、アカウントの管理も結構大変ですよね。

でも、この「口座の電子化、オンライン利用準備」は将来的にいつかはやらなければいけないことでもあります。

実店舗はなくなる

ATMはどこにでもあるとは思いますけど、将来的に銀行支店の数は絶対に減ります。クレジットカードも明細を印刷して郵送するところは減ってきています。電子化の流れには逆らえません。

あなたが苦手なのは、根本的にはアプリの操作ではなく「新しいことを覚えること」ではなかったりしませんか?

さらに正確に言えば、本当に苦手なことは慣れないことに「挑戦すること」。一歩踏み出していざ覚えようとすると、案外楽ちんだったということもあります。

家計簿アプリは「パスワード管理」が面倒なだけで、そのパスワード管理すらアプリがやってくれる時代です。大事なのは「最初の一歩を踏み出す」ことであって、「やってもいないことをできないと決めつける」ことではないのです。

というか、これまで家計簿を習慣化してきて、例えば使用している家計簿アプリが使えなくなったという理由でアプリを探しているなら、これまでのものよりもずっと簡単で、しかも安心して使えるのが「マネーフォワード」だったり「Zaim」だったりです。

実は安全な家計簿アプリの連携

この流れで、どうして「連携する類の家計簿アプリ」が安全かを解説します。

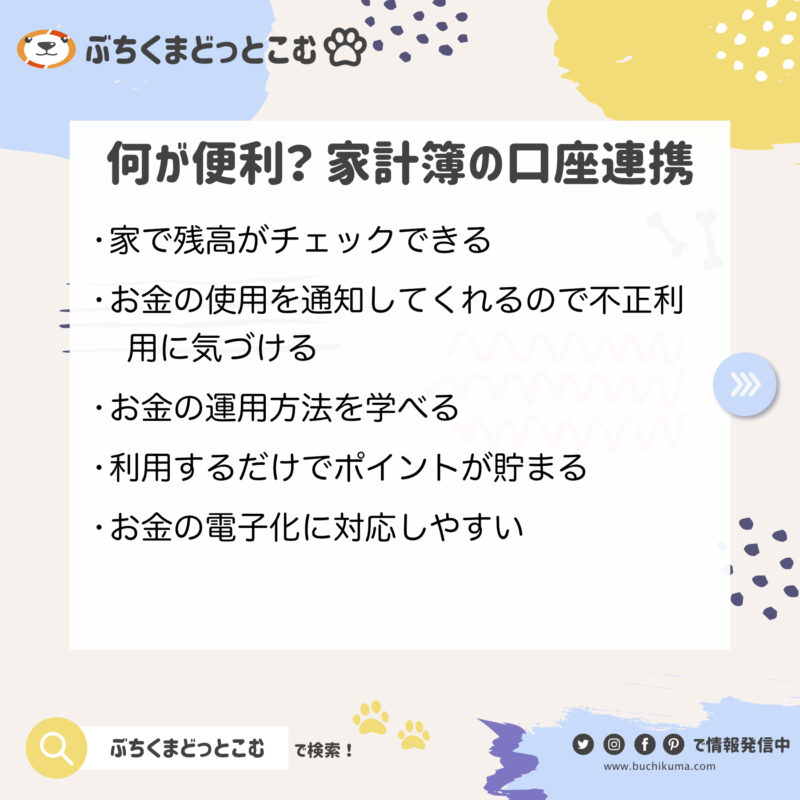

クレジットカード使用・口座残高を可視化する

お金が電子化されて懸念されているのが、「実際に使っている感覚が分からずに使い込んでしまいそう」だということ。確かに、クレジットカードが出たばかりの頃は「使いすぎ」が社会的な問題となっていました。

これは根本的な理由が色々とあるのですが、基本的には「お金の知識がない」ことと「衝動性を制御する」という、少し違った「買い物スキル」が不足していたという問題です。

例えば、認知バイアスとして、「将来のデメリット」が大きく感じるようにできている人が多いのですが、中には「符号効果」がうまく働かずに目先のメリットのために行動を抑制できないタイプの人はいるんですよね。

「何が起きるかわからないから怖い」というタイプの人で、しかもわざわざこのサイトで調べ物までしているあなたなら大丈夫だと思いますけどね。

家計簿アプリを探している方は「もっとしっかりとお金を管理できるようになろう」という目的を持っているので、どちらかといえばアプリを使用することは「使いすぎ」の解決方法であると言えます。

財布の中身だけを気にするほうがお金はなくなる

これに関しても、手動で入力して「結局サボる」ことや、管理できる範囲が「自分の財布」だけであると、かえって「使いすぎ」に気付ける機会が減ってしまいます。クレジットカードや銀行口座と連携するメリットは、「スマホが全部の資産の情報が詰まったお財布」になること。

スマホに全ての情報が詰まっているということは恐怖でもあるんですけど、管理すべき対象があっちこっちにあるよりも「危険に察知」することに関しては一箇所に注意対象があった方がいいです。

不正利用に気付けることが大事

仮に、「各金融機関で大規模な不正利用が発覚」した場合、連携アプリがあれば手元で一発で調べられますが、あなたは各行の通帳記入をして、クレジットの請求と見比べたりして「どれが不正利用か」を調べないといけません。

実際、コロナの影響もあって「お金の電子化」が進んでいます。

感染予防では接触を減らすのが一番ですが、現金で支払うときは相手にお金を渡すのも危険だし、お金を支払うために手間取るとレジの行列が増えて、あなた以外の人が感染するリスクが高まります。

クレジットカードの使用は逐一記録されますし、銀行口座も毎日残高紹介して増減をチェックしてくれています。使いすぎている場合はアラートが出ます。

「これまでのお金」がどんどん遠くに離れていくので、我々はお金を「身近な存在」として繋ぎ止めておく必要があるわけですね。

情報をひとつにまとめるメリットは大きい

連携アプリの1番の魅力は、今、お金の管理となるとあらゆる情報を統合して考えないといけないこと。

「連携しないアプリ」を探している方は、あまり株式投資や外貨運用については興味がないかも知れませんが補足的に説明します。

お金を運用するということは、お金の価値を変えるということです。

現金を「株式」や「外貨」、「金」や「設備」、場合によっては「自己投資」として知識などに変換することで、再度現金に変えたときに増やすこと(場合によっては減りますが)ができます。

お金の形は、変えた分だけ管理が大変になる

投資などをやっている場合は、全て口座を別々に用意しなければならず、「お金が増えているのか減っているのか」を判断するためには、自分の口座の情報を「いつでも」チェックして、しかも「増減などの変化」などをみて、運用が適正かどうかを評価しなければいけません。

貯蓄も運用にひとつに他ならない

この「お金を投資」している人たちは別世界の人だと思うかも知れません。

ギャンブルのようなことに手を染めていたり、専門的な知識をもっと特別な人だったり。もちろん、そんなことはありません。

我々が懸念しているのは「日本のお金の価値」が下がること。銀行口座のお金が無価値になる可能性があることを心配しています。

流石に、10万円がゼロになることはそうそうありませんが、10万円を貯金していて、将来使おうと思った時の10万円の価値が9万円になっていた、ということは十分に考えられます。これが、100万円だったり、1,000万円だと、結構、凹みませんか?

資産運用というのは、お金の価値を保つことでもあります。

みなさんには、とりあえず「お金って、置いておくだけで減るかも知れないものだよ」ということだけを知っておいてもらえればいいと思います。

ポイ活にも役立つ

ポイント活動などで複数のクレジットカードを利用している場合は、懸念している「使いすぎ」状態になりやすいです。

ポイント活動に役立つ家計簿についてはこちらの記事でまとめています。

我々ポイ活民は、もっともポイントがつく方法でしか会計しません。逆に、ポイントがつくならその場その場で最適なポイントカードを使い分けます。

ただ、これだと「いくら使ったのか」が見えにくくなります。ポイ活民は増えているポイントには注目しますが、減っている現金に気づかないこと、よくあるんです。

ポイントも含めたお金の増減はチェックしにくいのですが、連携する類の家計簿アプリは「ポイント」も可視化できるのは大きなメリット。

「本当にお金が増えているのか、ポイントだけが見せかけで増えているだけじゃないか」というあたりが評価しやすくなります。

ポイント欲しさに、余計な買い物してたら現金の方が減っちゃうからね。

ぎくり

金融機関・クレジットカードが安全を保証する

仮に、あなたが現金を落とした時に、返ってくる可能性はどれくらいあるでしょうか。

まず、落としたことから自己責任ですし、一応、警察にはいくけど財布じゃなくて「現金」の場合は、自分が落としたことを証明することがかなり難しいことに気づかされます。

使用者が特定され、守られるのがクレジットカード

幸い、クレジットカードが不正利用されれば「不自然な利用」としてアラートがでたり連絡が来たりします。自動で使用を止めたり、使用した分の請求がされなかったりします。それが、クレジットカードのサービスだからです。

不正利用時は金融機関だって守ってくれる

金融機関に関しても、ゆうちょなどの大規模な不正利用があれば、当然ゆうちょ側が不正利用で引き出された金額を保障してくれます。

https://www.jp-bank.japanpost.jp/crime/crm_hosyo_tonan.html

どんなケースでも「通帳」などを渡す行為は過失となります。

当たり前ですが、ネットバンクのパスワードに加えて、振り込み用のパスワードまで相手に教えるという行為があればNGだと思います(各行の対応を調べてみてください)

ただ、みなさんが警戒している「得体の知れない犯罪組織」や「アプリを狙ったハッカー」「マネーフォワード社員やZAIM社員がこっそり」なんていうケースは、大体、金融機関側が保障してくれます。

みなさんがやることは、紙の通帳だろうがネットバンクだろうが、しっかりと「不正利用されていないか」をチェックすることなんです。

ネットを遠ざけちゃうと、パスワード管理なんかもほったらかしがちになっちゃうよね。でも、定期的にパスワードを変えていないと、「管理責任」が問われて、不正利用されたときに「顧客側の過失」と考えられることもある。

現金がなくなる時代だからこそ「アプリでの管理」を習慣づける

すでにちょこちょこ説明していますが、「銀行」もなくなるかも知れなければ、「現金」だって今ほどの流通量がなくなるかも知れません。実際、電子マネー使うと現金に触れることはほとんどなくなります。

すでに書きましたが、今でも面倒なことを、将来の自分が着手できるでしょうか。今の自分がやりたくないことを、例えば家族は代わりにやってくれるでしょうか。やりたくないことには必ず対価が発生します。自分でできるのであれば、一番安上がりです。

自分のお金の管理ですし、自分でやれるようになるのが一番ですよね。

パスワード管理はそれほど大変じゃない

さて、1番のネックである「パスワード管理」ですが、実際はそれほど大変ではありません。

スマホの標準機能で「パスワード管理」は完結する

まずiPhoneユーザーであれば、iCloudのアカウントに各ネットバンクのアカウント情報、クレジットカードなどの情報がほぼ自動で記録・管理できます。

iPhoneは自動生成・自動入力が完璧

iPhoneを使っていると「安全性の高いパスワードを自動で生成」する場面に出くわすことがあると思います。何にも知らないと「勝手にパスワードを作られるなんて怖い」「こんなに長いのは覚えられない」となりがちですが、パスワードはiCloudに保管されますし、今後、そのサイトにパスワード入力する際には自動でログイン処理までされます。すごいですね。

iCloudの信頼性についてはこちらの記事をご参照ください。我々、スマホなしには生活できませんが、パスワードに関しても一元管理されてしまうわけです。

Googleはアカウントで管理してデバイス移行もしやすい

Androidは使ったことがないのですが、Chromeなどで「Googleアカウント」を利用していると、アカウントでパスワード管理が可能です。

こちらも、Chromeなどのブラウザを使用する際に自動でログイン入力などができます。

これは、Googleのアカウントに付与される機能なので、iPhoneで利用する場合もGoogle Chromeを利用するときにこのパスワードを利用・閲覧することができます。ちょっと手間ですけど。

アプリでもあるパスワード管理

ちなみに、パスワードを管理するアプリもたくさんありますが、個人的にはサードパーティーのアプリを使用するよりも、iCloudやGoogleアカウントのような、「安全性を揺るがされたら経営自体が成り立たない」という覚悟で開発しているOS系のシステムを利用することをお勧めします。

顧客情報の流出などがあれば、必ず大々的なニュースになるのも強み。この人たちはちゃんと賠償請求にも応じる・補償などをしっかりするところなので、どこかのディベロッパーが作った名前の知らないアプリを使うよりもずっと安全です。

パスワードを一元管理する理由

最終的には、「マネーフォワード」や「Zaim」といったアプリのパスワードもiOSやAndroidで管理することになります。

今後、我々が気をつけなければいけないことは「スマホのセキュリティを高めること」だけです。私がここまで長々と解説していたのは「面倒くさがって、このセキュリティ管理すら蔑ろにしていたら、アプリ云々じゃなくてあなた自身の危険性に及びますよ」ということです。

お勧めの「連携しない」家計簿ランキング

さて、もう書きたいことは書いたので満足しました。とはいえ、本来皆さんが知りたかった情報は「連携しない家計簿アプリ」だったはずです。この比較情報くらいはまとめておこうと思います。

連携しない家計簿のポイントをおさらい

私も「この記事を全部読んでいる人はいないだろうな」と思って書いているので、さっと読み飛ばした方に内容をまとめてお届けします。

連携しない家計簿を選ぶメリット

- ネットバンキングのアカウント情報を入力する機会が減るので、個人情報の漏出リスクは減る

- 「不正な利用が確認されました、直ちに対応してください」というような詐欺メールが届いても、連携家計簿を使っている人に比べれば「どうせ詐欺でしょ」とスルーできる

- オンライン家計簿は「金融サービスの広告」が多く将来の資産形成に関して不安になることが多いが、連携しない家計簿は広告は表示されるが「ユーザー層のターゲット広告」であることが多く、それほど気にならないことが多い

- そもそも、「作業が大変」かどうかは本人の感じ方次第で、自分が一番ラクな方法を選んだらいい

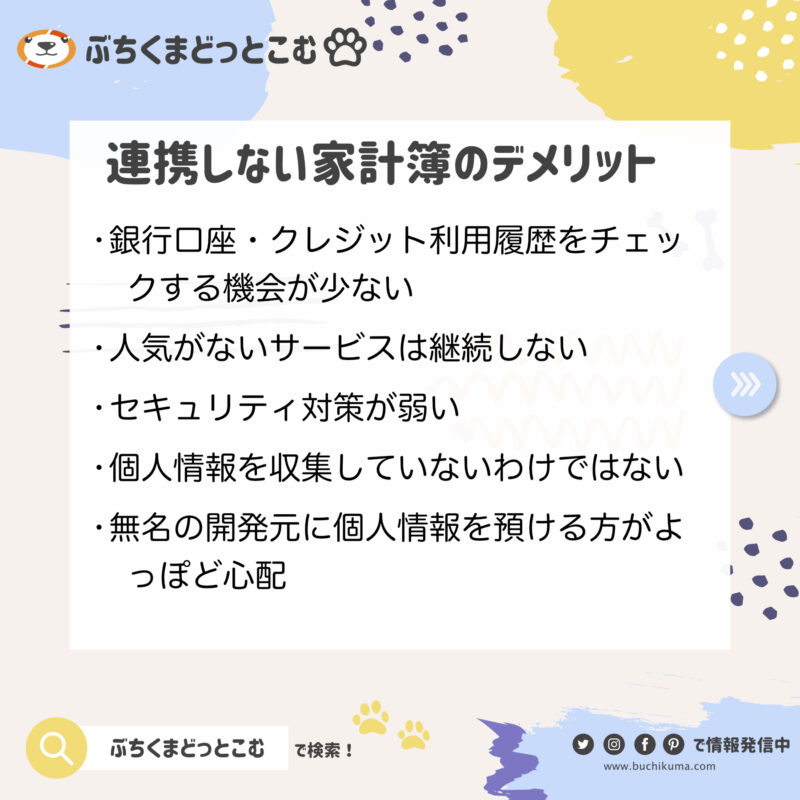

連携しない家計簿アプリのデメリット

- 口座残高を確認する機会が減る。キャッシュカード利用時や通帳の記帳時、クレジットカードの明細を確認するときに限られる

- ユーザー数は「連携する家計簿」へ移行する傾向が顕著であり、オフライン系サービスはサービスの継続が難しい。

- 開発資金が少なくなると、アプリのセキュリティ対策も弱くなり、アプリを利用することが危険な状態に陥りやすい

- 「連携しない」から個人情報を利用されないわけではなく、家計簿に登録した情報は運営サーバーに保存されてデータ漏出される可能性は十分にある

- むしろ、「レシート読み取り」などの機能は「個人ユーザーの消費行動」のマーケティングデータとして利用される可能性が高く、必ずしも安全とは言い難い。

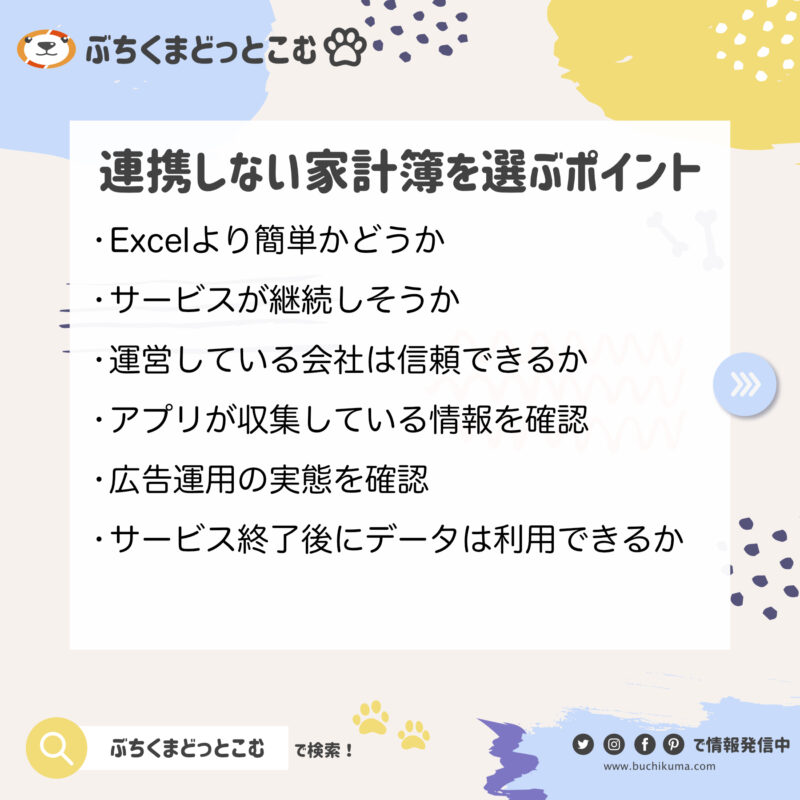

連携しない家計簿アプリを選ぶポイント

まず、連携しないアプリを選ぶ上でのポイントを数行で書きます。

- 基本的にはExcelで十分

- つまり、「入力」がどれだけ楽になるかで選べばいい

- どれくらい正確に記録するかを事前に考える

- レシート撮影などは思ったほどは使えない

- アプリのサービスが終了するとアウトプットすらできないことも

利用者数は必ずチェックする

私も、普通の家計簿アプリを使っていた頃は「まさかアプリが更新できなくなる」ことまで考えていませんでした。やっぱり、利用者数などをしっかり把握できるくらいに規模の大きなサービスを利用しておいた方が賢明です。

利用者数が少なく、採算が取れないアプリは将来的に「アップデートに対応しない」可能性があります。これはセキュリティとしてはかなり危険で、アプリのセキュリティの脆弱性を突かれてスマホ自体が「情報筒抜け」になるリスクがあります。

アプリのセキュリティアップデート非対応はいわゆる、連携しないアプリならではの危険性ですね。

機能面よりも使いやすさを

ぶっちゃけた話、連携しないアプリに機能面を求めても仕方がありません。連携する家計簿アプリが家計簿としてのひとつの完成形だからです。

ここから先の時代は、家計簿ではなくマネーサービスの時代。概念を超えてきます。

というわけで、あえてオフラインで使用するのであれば、将来的にデータを抜き出しやすい形になっているかどうかだけが問題。なんだかよく分からなくても、「CSV出力ができる」ものを選んでおけば、Excelなどにデータを移して管理し直すことはできます。

どこまで入力する?

家計簿をしっかりとつけたい方は読んでいないと思うのですが、例えば、「写真でレシート撮影」は、あまり期待しすぎない方がいいです。

例えば、買った内容が全て把握できる、ということは気にしない。ぶっちゃけ「どの店で」「合計いくら使ったか」くらいの精度しか期待できません。

食費や雑費をしっかりとわけたい方もいると思いますが、その場合は自分で入力した方が早いです。アプリでやるメリットは、「ざっくり写真でレシートを残す」ことと、「思ったそのときに家計簿が入力できる」こと。

「収入・支出をしっかりと管理して、どこを節約したらいいか後で振り返る」ということは、思っているほど簡単ではありません。

だって、買い物って、その時は必要だと思って買っているわけです。過去の買い物を振り返ってどうこうなる場面って、そんなにないんですよね。

それよりも、スマホで貯蓄残高を見て「これ買ったら今月やばいな」ってことがすぐにわかったほうが消費行動を抑制することにつながることがあるかもしれません。

家計簿の目的を整理する

なんとなく習慣化だけしていて「所持現金」や「支出のバランス」を見るだけなら、根本的に紙の家計簿に茶封筒をくくりつけて毎日のレシートを集めておくだけで十分だと思います。

そもそも、支出のバランスを見て「じゃあ来週からは趣味のお金を減らそう」と実践できるなら、その行動力で連携できるアプリを探しているはずです。

中途半端に習慣化された家計簿をつけるという自己満足のために、日記感覚で家計簿をつけるなら、いっそ日記でもいいくらいです。

大事なのは支出のバランスを把握することではなく、支出をコントロールするスキルを身につけて、しかもそれを実践に移す行動力を養うこと。

それはもう「確定申告アプリ」が必要

とはいえ、個人事業などで支出と収入を細かく記録する必要がある場合は、レシートなどを保存する習慣は必要です。

ただ、より正確な収支の把握が必要になり、かつ絶対不可欠な作業になるため、根本的に必要なのは「確定申告アプリ」の方かも知れません。

レシートを売る

どうでもいいのですが、レシートなどの「商品の購入情報」は売れます。レシートを撮影するなどで家計簿をつけるなら、一緒にアプリで現金化できる手法についても学んでみてもいいかも知れません。

オフライン系家計簿のおすすめ

では、実際のアプリを紹介します。

家計簿おカネレコ

おカネレコに関しては、こちらの記事にもまとめています。

シンプルな入力方式で、会員登録などの煩わしい作業も不要。基本的機能は網羅。

個人的には、450万ダウンロードが圧巻ではあるけど、シリーズ累計ってのが少し引っかかる。おカネレコって、いろいろアプリを出しているので。

アプリとしては「カレンダー」での見やすさ、レシート撮影などの基本は抑えているので使用してみる価値はあるかな、と思います。

家計簿おとなのおこづかいちょう

支出のカテゴリわけなども可愛くできるのでモチベーションは維持しやすい。デザイン面では大手アプリと差し支えないレベル。個人ディベロッパーなので、どこまで更新されるのかが懸念。

シンプル家計簿

利用者数が100万人なので、実際に活用している方だと、もう少し母数は少なく見積もった方がいい。そうなったとき、広告収入などで「果たしていつまで開発のメリットがあるか」を考える必要がある。

もし、100万人に近い人が毎日使う家計簿にしている場合は、かなり広告収入は得られていると思います。ただ、これが10万人くらいだと少し厳しいかも。

広告削除などはApp内課金でできます。プレミアムサービスもあります。詳細はアプリ解説をどうぞ。

らくな家計簿

らくな家計簿に関しては、こちらの記事で詳細にまとめています。

オフラインの中では、1,500万ダウンロードを記録する、第一候補の筆頭は「らくな家計簿」だと思います。

前述の通り、サービスを継続するためには一定人数の利用者が必要です。「ダウンロード数≠利用者数」ではありますし、多くの顧客が連携アプリに流れていることを考えると実際の利用者数は案外少ないような気もします。

それでも「一定数は非連携家計簿アプリの需要は維持される」ことを考えると、長く利用できるオフライン家計簿なんじゃないかと思います。

気が変わって、連携するアプリに挑戦するなら

実際、連携しない家計簿アプリは玉石混交で「これだ」というものを選ぶのも結構大変なもんです。ここはひとつ、騙されたと思って「これからのアプリ」に自分の時間を投資してみてはいかがでしょうか。

Zaim

こちらは基本的には連携アプリ。とはいえ、口座情報と連携しなければいいだけなので、試しに使う分にはおすすめ。

私はマネーフォワードを推していますけど、この数年でZaimもマネフォと差別化した方向でしっかりと進化してきました。Zaimは日常的な家計簿の使い方として進化し、「実際に生活するときにどんな便利があるか」という方向で使い勝手が向上しています。

私のイメージとしては、資産運用までは考えていないけど、アプリなどを使って家計の把握はしっかりとしたいという子育て世帯のママ向けのアプリかな、と思っています。ただ、今はママの方が資産運用に力を入れたりしていることもあり、どうせトライするならマネーフォワードかな、という気はします。

Zaimの使い方についての詳細が知りたい場合は、こちらの記事をご覧ください。

夫婦の最適解はOshidOri

夫婦の最適解はOshidOriで決まりです。というのも、夫婦がお金の管理で揉めるのはお金のコミュニケーションがうまくいかないからです。

OshidOriは、夫婦のお金の管理がスムーズにできる工夫がたくさんあります。詳細は別記事で解説しますが、「あまり知られたくない個人消費」と「夫婦での家計管理」が共存できるのはOshidOriだけです。

また、「どうして夫婦でお金の話がうまくできないんだろう」というあたりの疑問についても、別記事でまとめてみましたので、参考にしてみてください。

と、色々書きましたが、読むよりも使う方が手っ取り早いのでぜひぜひ使ってみてください。

お金を積極的に増やしたい

MoneyForward Me自体はすごく良くできた家計簿アプリです。ただ、いまいち金融情報が羅列されるだけで、面白みにかける。もっとゲームみたいにお金を増やしたい。豪遊したい。

流石に簡単にお金が増えるアプリは必ず裏があるので注意する必要がありますが、貯金感覚でできて貯金より利率のいいアプリはあります。この「お金を増やす仕組みがあるアプリ」辺りを紹介している記事もあります。

投資ならWealthnavi

投資の話であれば、WealthNaviが一番手っ取り早いです。本当にただ入れただけの20万円が紆余曲折を経て27万円になりました。何もしないで7万円給付は助かります。もちろん、20万円割った時はヒヤヒヤしましたが。

MoneyForwad ME

当サイトのおすすめはマネーフォワードです。

私は個人事業主になってしまったので「確定申告」などのアプリとの連携の都合もありますが、とにかく「お金」のことにしっかりと取り組むならマネーフォワードがおすすめです。

元々「連携しないアプリ」を探していたのに、ここまで読んでくれたあなただからこそ、どうせなら「マネーフォワード」を利用して、少しずつ「これからのお金」について取り組めるお手伝いができたらいいのかな、と思っています。

だって、この退屈な記事、1万字以上もあるんですよ。ここまで読めたあなたは、大体のことはなんだってできるはずです。

子供に使わせるなら家計簿じゃなくて「チャージ式カード」

少し用途は変わりますが、子供のお小遣い管理に「B/43」というチャージ型カードを利用してアプリで家計簿として管理する方法もあります。

子供の利用で問題となりやすい「バンドルカード」と比較しても安心なオンライン決済環境が整えられるのでおすすめです。ただ、将来的に有料化するらしいので、使用感だけでも早めにチェックしておくのがおすすめです。

まとめ:「連携しない」を選ぶならシンプルなものを

まとめです。

「連携しない」アプリを選ぶのであれば、なるべくシンプルに「毎月の収支」を管理できるくらいのものにして、できればExcelなどにデータをコピペしやすいものを選ぶのがおすすめです。

連携しない家計簿アプリはどうするべきか

- 一度は「連携する家計簿アプリ」の利用は考えてみてほしい

- どうしても嫌なら「なるべくシンプル」で「パソコンにデータ保存できる」ものを選ぶ

- サービス終了後はパソコンで家計簿をつけるくらいの気持ちで

連携しない家計簿に関するよくある質問

- Q連携しないタイプの家計簿アプリはお勧めできますか?

- A

お勧めできる場合と、お勧めできない場合があります。

連携しないタイプの家計簿アプリは、金融サービスに関する個人情報を入力する機会が減らせるため、漏出するリスクは抑えることができます。

一方で、連携しない家計簿アプリが安全であるわけでもないので、それぞれの利点や危険性を理解した上で、使いやすいものを選ぶことをお勧めします。

- Q連携しないタイプの家計簿の方が危険とはどういうことですか?

- A

連携しないタイプの家計簿を利用する場合、以下のデメリットがあります。

- 口座情報やクレジットカードの使用に関してスマホで通知がなく、チェックする機会が減る

- 連携しないタイプの家計簿の方がサービス継続が難しく、セキュリティ対策が疎かになったり、アプリ運営の個人情報取り扱いが信頼できなかったりするケースがある

- Q連携しないタイプの家計簿でおすすめはありますか?

- A

連携しないタイプをお勧めすることはできませんが、強いていうなれば「らくな家計簿」がお勧めです。

連携しない家計簿を利用する方の口コミ・評判まとめ

連携しない家計簿を利用している方もたくさんいらっしゃいます。SNSなどに投稿された「これはチェックしておきたい」という情報をまとめておきます。

Twitterの情報

口座情報

今使ってる家計簿アプリがサービス終了するんだけど、代替のアプリで良いのがない…財布と銀行口座複数が別々で管理できれば何でもいいのに案外無いのね(´・ω・`)

— 珱芭* (@_oha08) November 16, 2020

一個見つけたけど口座と連携しないとって言われてさすがに口座情報までは預けられないわ(´・ω・`)

私は、家計簿ソフトが何(どのような情報)を収集しているのか不明なので、あまり使わないのですが、使い勝手とかどういう構成になっているのかとか興味があるので、メイン口座以外を使ってログインすることがあります。銀行口座情報を取得する機能があるソフトの場合、以前は、家計簿ソフト側に

— あょっです(多分、私はお花畑な人です) (@alyoltudesuyo) May 2, 2019

妻が「アプリで家計簿をつけたい、口座情報とかカード情報を連携して簡単に出来るよ」とか言い出したので全力で反対しました。

— けんぴ♧ (@hinault_inc) August 21, 2021

資産管理をひとつにまとめるとか安全保障上ありえません。

連携しない生活は考えられない

近所のスーパー・ラムーを利用しない理由

— 小倉自転車 / yoshidago (@OguraBike) February 11, 2023

キャッシュレス決済全て不可だから。

家計簿ソフトとの連携があるんで現金のみのお店はよほどのことがないと行かない。ラムーの食パン安くておいしいけど、その程度じゃ行かない。

同じく近所のガソスタもサインでのクレジット決済NGだから行かない。

個人でやってるような小さい飲食店に早く電子マネーかクレカ普及させてほしいんだよなあ。会計のたびに財布から小銭探して差し出すのも札出して小銭増えるのも嫌だし、当たり前だけど現金決済だと家計簿アプリと自動連携しない。あと濡れた手でお釣り渡されるのも地味に嫌。

— オ…オウフ… (@o_ou_fu___) July 8, 2019

当サイトのおすすめ家計簿記事一覧

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

コメント

「貯蓄 70 老後」に関する最新情報です。

最近、70歳代の老後の生活設計について考える機会が増えていますよね。この記事では、70歳代の二人以上世帯の平均貯蓄額や年金月額、1カ月の家計簿を詳しく紹介しています。

興味深いのは、平均貯蓄額が2416万円と聞くと驚きますが、実は中央値は1178万円。つまり、富裕層による影響が大きいということです。貯蓄が全くない世帯も10.9%存在し、老後の経済状況には大きな格差が生じています。

物価が上昇する中、私たちも自分の将来を見据えておく必要があります。健康なうちは働き続けることや、資産運用を考えることが、安心した老後には大切なのかもしれません。自分の状況と照らし合わせながら、今後のライフプランを見直してみるのも良いかもしれませんね。

https://limo.media/articles/-/129074

「貯蓄 夫婦 世帯」に関する最新情報です。

シニア夫婦の家計事情、ちょっと考えてみませんか?最新のデータによると、70歳代の貯蓄中央値は1178万円。しかし、年金だけでは毎月4万円の赤字が続く家庭も多いとのこと。これって、意外と身近な問題かも。

特に、将来の年金受給額を正確に把握している方は少ないかもしれません。これからの物価高や年金制度の変化を考えると、今からしっかりとしたお金の計画が必要ですね。もしかしたら、健康なうちにパートを始めたり、投資を考えたりすることが、未来の安心につながるかもしれません。

そういえば、私たちも少しずつでも家計を見直してみると、安心してセカンドライフを楽しめるかもしれませんね。新しい年金制度や家計の見直し、ぜひチェックしてみてください!

https://limo.media/articles/-/120712

「貯蓄 70 老後」に関する最新情報です。

70歳代の「ふつう」の暮らし、気になりますよね。特に梅雨の季節、家で過ごす時間が多くなると、将来のお金について考えることが増えるかもしれません。最近のデータによると、70歳代の二人以上世帯の平均貯蓄額は2416万円ですが、実態を反映した中央値は1178万円だそうです。

実は、貯蓄額にはかなりの差があることもわかりました。全体の10.9%の世帯が貯蓄ゼロである一方、3000万円以上の資産を持つ世帯も25.2%存在しています。この数字を見ていると、自分の老後設計に対する不安が少し和らぐかもしれませんね。

気になるのは、年金だけで生活できるかどうか。現役時代の働き方や健康状態が影響するため、早めの備えが重要です。元気なうちに働くことや、資産運用を考えることが、未来の安心につながるかもしれません。あなたは、どんな対策を考えていますか?

https://limo.media/articles/-/128034

「世帯 貯蓄 老後」に関する最新情報です。

老後の家計、どうなっているのでしょう?最近の調査によると、65歳以上の夫婦二人暮らしは月4.2万円の赤字が見込まれるとのこと。物価高で、私たちの生活はますます厳しくなっています。

特に注目すべきは、60代世帯の貯蓄状況。なんと、3000万円以上の貯蓄を持つ世帯は全体の27.2%に達する一方、金融資産を全く持たない世帯も12.8%存在します。つまり、老後資金が十分に準備できていない世帯も少なくないのです。この二極化は、今後の生活設計に大きな影響を与えるかもしれませんね。

貯蓄が多い家庭と少ない家庭、どちらもそれぞれの事情があると思います。私たちも、日常の支出を見直すことで、少しでも将来に備えることが大切かもしれません。あなたは、老後の準備、進んでいますか?

https://limo.media/articles/-/122706

「姿勢 スマホ スマホ 姿勢」に関する最新情報です。

現代人の「標準姿勢」となりつつあるスマホ姿勢、気づいたら猫背になっていませんか?スマホやパソコンを使う時間が増える中で、肩こりや首こりに悩まされている方も多いはず。実は、これらの不調は姿勢が大きく関係しているかもしれません。

今回は、そんな慢性的な痛みを和らげるための「神ツボ」を3つご紹介します。簡単にできるツボ押しで、疲れた体をリフレッシュ!意外と知らない姿勢の影響、これを機に見直してみるのも良いかもしれませんね。あなたの気づきが、日常生活をもっと快適にしてくれるかも。ぜひチェックしてみてください!✨

https://toyokeizai.net/articles/-/944417?utm_source=rss&utm_medium=http&utm_campaign=link_back

「125 125 km bike」に関する最新情報です。

新たに登場したダホンの折りたたみe-bike「UNIO e16」が話題です!このコンパクトな16インチモデル、なんとシートポストに内蔵されたバッテリーで最大125kmもの距離を走行可能。これなら、ちょっとしたお出かけにもぴったりですね。

特に、平坦な舗装路ではアシストモードを活用することで、スムーズな走行が楽しめるのも魅力。通勤やレジャーに、気軽に使えそうです。重さも16.5kgと軽量なので、車載や輪行にも便利。

そして、盗難防止用のクランプロックもオプションで用意されているので、大切な愛車を守る心配も軽減されます。自転車を愛する皆さんにとって、日常をもっと楽しくしてくれる一台かもしれませんね。新しい移動手段として、ぜひチェックしてみてはいかがでしょうか?

https://kaden.watch.impress.co.jp/docs/news/2109404.html

「bike fix electric」に関する最新情報です。

タイトル: 電動自転車の修理が難しい理由

この文章では、電動自転車(ebike)の修理がなぜ難しいのかを探ります。修理の難しさは、主に以下の要因によります。

1. **規格の不統一**: 多くのebikeは、法律上の分類(Class 1-3)に適合しない場合があり、これにより修理店は責任問題に直面します。特に、パワーが規定を超えるebikeは、修理が難しく、修理店の保険が無効になる可能性があります。

2. **部品の標準化不足**: 米国では、ebikeの部品に関する全国的な標準が存在せず、各メーカーが異なる部品を使用しているため、修理が困難です。特に、Covid-19の影響でオンライン販売が増加し、消費者が購入したebikeが修理できない場合があります。

3. **信頼性のあるメーカーの選択**: 修理可能なebikeを選ぶことが重要で、UL認証を受けた製品を選ぶと良いでしょう。信頼できるメーカーは、修理サポートを提供し、部品が整備されていることが多いです。

修理を依頼する際は、事前に地元の自転車店に確認し、購入前に試乗することが推奨されます。最終的には、ebikeの購入時に保険会社に相談することも重要です。

https://www.wired.com/story/why-is-it-so-hard-to-fix-an-electric-bike/

「iran media point」に関する最新情報です。

タイトル: MAGAメディアがイラン問題で限界に達した様子

要約:

最近、MAGAメディア内での分裂が深刻化しており、特にトランプ大統領のイランに対する過激な発言に対して右派メディアの著名人たちが反発を示しています。キャンドス・オーウェンズやマージョリー・テイラー・グリーンなどの影響力のある人物が、トランプの行動を「悪」と呼び、25修正憲法の発動を求めています。これに対して、トランプ支持者の中には、アメリカのインフルエンサーに対する調査を求める声も上がっており、特にロシアの資金提供に関する疑惑が取り沙汰されています。トランプ政権は、オンラインクリエイターとの連携を強化してきましたが、イランに関するメッセージングについては無関心であったとの報告もあります。このような状況から、MAGAメディアの団結が崩れ、今後の影響が懸念されています。

https://www.wired.com/story/maga-media-seems-to-have-hit-its-breaking-point-over-iran/

「sorayama 空山 bike」に関する最新情報です。

新進気鋭のライフスタイルブランド「EDOBIKE」は、世界的アーティスト空山基氏とのコラボレーションにより、アートバイク「SORAYAMA BIKE」を発表しました。このプロジェクトは、アートと機能を融合させることを目指しており、空山氏の美学を反映したデザインが特徴です。バイクは、官能的な曲線と鏡面仕上げを持ち、単なる移動手段を超えた彫刻作品としての存在感を放っています。また、ブレーキや変速ギアのワイヤーを排除したフルインテグレーテッド構造を採用し、平滑なシルエットを実現しています。さらに、空山氏がディレクションを行った没入型ショールームも設立され、展示車両として「SORAYAMA BIKE」が公開される予定です。初公開は空山氏の回顧展「SORAYAMA 光・透明・反射 -TOKYO-」で行われます。

https://prtimes.jp/main/html/rd/p/000000065.000005401.html

「ai content iran」に関する最新情報です。

タイトル: イラン戦争に関する偽AIコンテンツがXにあふれている

要約:

2026年3月10日、Xプラットフォーム上でイラン戦争に関する偽のAIコンテンツが急増していることが報告された。特に、Elon MuskのAIチャットボット「Grok」がイランのミサイル攻撃に関する投稿の検証に失敗した事例が取り上げられ、AI生成の画像や動画が広まる中で、誤情報が蔓延している様子が描かれている。イランの公式メディアは、AI生成の映像を用いて戦争の被害を誇張し、多くのユーザーがそれを信じて拡散している。例えば、米国のB-2爆撃機が撃墜される映像は100万回以上視聴され、デルタフォースの捕虜に関する映像は500万回以上視聴された後に削除された。

また、AIを利用した反ユダヤ的なプロパガンダも行われており、特にイラン政府の支持者によるアカウントが不正確な情報を広めている。Hagin氏は、AI生成コンテンツの増加が特に目立つこの戦争において、ジャーナリストさえも騙される可能性が高まっていると警告している。Xは、AI生成の戦争関連動画に対して一時的に収益化を停止する措置を講じたが、効果は限定的であるとされている。AIによる偽情報の拡散が続く中、規制の必要性が強調されている。

https://www.wired.com/story/fake-ai-content-about-the-iran-war-is-all-over-x/

「世帯 貯蓄 70」に関する最新情報です。

この記事では、70歳代の二人以上世帯における貯蓄額の平均と中央値について解説しています。2025年のデータによると、70歳代の平均貯蓄額は2416万円ですが、富裕層の影響を受けているため、中央値は1178万円と実態に近い数字となっています。また、公的年金の受給額や無職世帯の生活費についても触れ、これらの情報を基に自身の家計を見直す参考にすることを提案しています。

https://limo.media/articles/-/115524

「soltera bike aventon」に関する最新情報です。

**レビュー:Aventon Soltera 3 電動自転車**

Aventonの最新のシングルスピードハイブリッド自転車、Soltera 3は軽量でスタイリッシュなデザインを持ち、低メンテナンスのGatesカーボンベルトドライブを採用しています。評価は8/10で、パワーが豊富で、さまざまなサイズにフィットしますが、ギアがないため丘陵地では不便です。

この自転車は、最高速度20マイル(約32キロ)で、ペダルアシストが非常に反応良く、充電は2時間未満で完了します。カーボンベルトはメンテナンスが少なく、静かでスムーズな走行が特徴です。ただし、油圧ディスクブレーキは年に一度のメンテナンスが必要で、手間を減らしたい場合はケーブル作動式ブレーキの方が良いかもしれません。

Soltera 3は37ポンド(約16.8キロ)で、一般的な電動自転車よりも軽量で、ロードバイクに近い感覚で運転できます。サイズ展開も豊富で、身長5フィート(約152センチ)から6フィート4インチ(約193センチ)まで対応しています。

唯一の欠点はシングルスピードであるため、丘を登る際に苦労することがある点です。平坦な地域では非常におすすめですが、登りが多い場所ではギア付きの自転車を検討した方が良いでしょう。全体的に、Soltera 3は都市通勤に最適なハイブリッド自転車です。

https://www.wired.com/review/aventon-soltera-3-electric-bike/

「確定申告 アプリ 家計簿」に関する最新情報です。

この記事では、2026年の確定申告をスムーズに行うための最新の家計簿アプリの活用法について紹介しています。確定申告の準備に対する面倒さを軽減するため、テクノロジーの進化を利用し、家計簿アプリを効果的に活用することが推奨されています。日常的に記録されたデータを基に申告を行うことで、手間を大幅に減らすことが可能です。今からアプリを導入しておくことで、来年以降の確定申告が楽になるとしています。また、ファイナンシャルプランナーの大竹のり子さんが、お金に関する知識を分かりやすく解説しており、女性向けのお金の教育の重要性も強調されています。

https://gendai.media/articles/-/164314

「確定申告 アプリ 家計簿」に関する最新情報です。

この記事では、2026年の確定申告を簡単にするための最新の家計簿アプリの活用法について紹介しています。確定申告の季節が近づく中、多くの人が面倒に感じていることを踏まえ、テクノロジーの進化を利用することで、申告作業の手間を大幅に減らすことができると述べています。特に、日常的に家計簿アプリを活用している人にとっては、確定申告が「年に一度の気の重い作業」ではなくなり、記録されたデータを基に手続きを行うだけで済むようになると強調しています。来年以降の申告を楽にするためにも、今からアプリを導入することを推奨しています。

https://gendai.media/articles/-/164314

「面倒 画像 カレンダー」に関する最新情報です。

タイトル: 面倒な「スケジュール」はClaudeへ画像からカレンダー追加までが驚くほどスムーズに

要約: Claudeを利用することで、面倒なスケジュール管理が簡単になります。写真を撮ってClaudeに読み込ませると、瞬時にiCalファイルを生成し、すべてのセッションを一括でカレンダーに追加することが可能です。このプロセスは非常にスムーズで、手間を大幅に削減します。

https://www.lifehacker.jp/article/2602-use-claude-create-ical-files/

「ai 確定申告 ai 活用」に関する最新情報です。

確定申告における会計ソフトの不便さについての調査が行われ、AIの活用状況も分析された。マネーフォワードの調査によると、確定申告にAIを利用した経験がある人は19.5%であり、AIのメリットとして「専門知識がなくてもできる」という意見が26.1%で最も多かった。この結果から、AIの導入が確定申告の効率化に寄与する可能性が示唆されている。

https://www.itmedia.co.jp/business/articles/2602/12/news012.html

「保存 食パン 入れ」に関する最新情報です。

山崎製パンが食パンの正しい保存方法についてアドバイスしています。食パンは冷蔵庫に入れるべきではなく、冷蔵庫内の温度がパンのでんぷんの老化を促進し、味を損なうためです。最適な保存方法は冷凍庫で、冷凍したパンはトーストすることで新鮮な風味を取り戻せます。保存する際は、1枚ずつラップで包み、まとめてビニール袋に入れて密封することが推奨されています。この方法を実践することで、食パンの美味しさを長持ちさせることができます。

https://www.huffingtonpost.jp/entry/story_jp_6944f765e4b064176165e35d

「岡山大学 いちょう いちょう 並木」に関する最新情報です。

岡山大学は、2025年11月28日に「グッドジョブセンター業務体験会」を開催し、障がいのあるスタッフと共にいちょう並木の落葉清掃を行いました。このイベントは、ダイバーシティ&インクルージョン(D&I)の重要性を体感することを目的としており、昨年度に続く2回目の開催です。当日は、学長や教職員、学生を含む38人が参加し、協力して清掃活動を行いました。岡山大学は、D&Iの推進と障がい者雇用に取り組んでおり、様々な企画を通じて意識を高めています。

https://prtimes.jp/main/html/rd/p/000003698.000072793.html

「ランキング 流通 流通 ランキング」に関する最新情報です。

ムスビーが発表した2025年下半期の中古スマホ・タブレット流通額ランキングによると、スマートフォンでは特定のシリーズが圧倒的なシェアを持ち、1位は64.8%を占めています。タブレットでは、1位が38.0%のシェアを持ち、続いて22.9%のシリーズがランクインしています。

iPhoneモデル別の流通額では、最も取引が多かったモデルは11.5%のシェアを持ち、前年同期と比較して価格が下がっていることが特徴です。Androidモデルでは、2025年の新モデルが初登場し、シェアを獲得していますが、全体の流通額の大部分は他のモデルに分散しています。

全体として、中古市場におけるスマホとタブレットの流通は多様化しており、特定のモデルやシリーズが市場を牽引していることが明らかになりました。

https://prtimes.jp/main/html/rd/p/000000275.000006408.html

「ランキング 流通 流通 ランキング」に関する最新情報です。

ムスビーが発表した2025年下半期の中古スマホ・タブレット流通額ランキングによると、スマートフォンでは特定のシリーズが圧倒的なシェアを持っており、1位は64.8%を占めています。タブレットでは、1位が38.0%のシェアを持っています。

iPhoneモデル別では、最も取引額の高いモデルが11.5%のシェアを持ち、前年同期と比較して平均取引価格が大幅に下がっています。Androidモデルでは、2025年に初めて取引されたモデルが上位にランクインしていますが、全体のシェアは比較的低いです。

全体として、ムスビーでの中古端末の流通は活発であり、特定のモデルやシリーズが市場での人気を集めていることが示されています。

https://prtimes.jp/main/html/rd/p/000000275.000006408.html

「飲食店 個人 個人 経営」に関する最新情報です。

アメリカン・エキスプレスは、International Downtown Association Foundation (IDA財団)と協力し、「個人経営の飲食店応援プログラム」の支援対象として日本の10店舗を選定しました。このプログラムは、地域経済やコミュニティに貢献する個人経営の飲食店を支援し、地域の活性化を目指しています。今年は東京、大阪に加え福岡の店舗も対象となり、合計で2100万円(1店舗あたり210万円)の支援が行われます。支援金は店舗の修繕や設備メンテナンスに活用され、地域文化の発展に寄与することが期待されています。アメリカン・エキスプレスは今後も地域コミュニティへの支援を続けていく意向を示しています。

https://prtimes.jp/main/html/rd/p/000000091.000099463.html

「10 ランキング 家計簿」に関する最新情報です。

『bookfanプレミアム』が発表した2025年10月の総合書籍ランキングでは、柴田ケイコの絵本『パンどろぼうとスイーツおうじ』が1位を獲得し、連続でトップに立ちました。初登場で2位にランクインしたのは、ムーミンの魅力を活かした『’26 ムーミン家計簿』で、年末に向けた手帳需要の高まりを反映しています。3位には角由紀子の新刊『引き寄せの法則を全部やったら、効きすぎて人生バグりかけた話』が続き、SNSでも話題となっています。ランキングは絵本、家計簿、自己啓発書など多様なジャンルが揃い、今後の読書トレンドを示しています。来月のランキングにも注目が集まる中、bookfanは新たな話題作や特典付き書籍を紹介する予定です。

https://realsound.jp/book/2025/11/post-2212578.html