「家計簿の選び方」という記事を書いたのですが、これからの時代を生きる方が「家計簿アプリ」を選択することには抵抗はないとして、これからの時代を年金で暮らす方達にとっては「家計簿アプリ」はハードルが高いと感じるのではないでしょうか。

これから年金生活を始める、あるいはガラケーからスマホに買い換えたというシニア世代の方たちは、今まで通り、「紙の家計簿」や「パソコンの家計簿テンプレート」を使い続けるべきか。

あるいは、「スマホの家計簿アプリ」を利用してみるべきか、について考えていきたいと思います。

インスタグラムでは、ブログ記事に貼り付けた画像まとめを掲載しています。全部読むのは少し、という時におすすめです。

高齢者・シニア世代こそ「スマホ家計簿」を利用すべき理由

まず、端的に「スマホ家計簿」が年金の管理や日々の家計の管理に便利な点についてお話しします。

- ねんきんネット、確定拠出年金などの年金データが登録できる

- 簡単に「家族」とお金の情報が共有できる

- おかしな支出があった時には警告が出る

- 使いすぎ予防のための機能がある

- 操作は簡単

スマホは、パソコンや携帯電話よりもずっと使いやすい

私は看護師として働いていましたが、療養生活の中で「この操作どうやってやるの?」みたいな質問を受けることも多く、スマホ利用者の割合は高齢層にも着実に浸透しており、一方で「操作はやっぱり苦手」と感じている方も多いなと感じた次第。

スマホが考え、操作してくれる時代に

スマホ自体は、今までのガラケーと呼ばれる「携帯電話」よりもずっと使いやすい端末だと思います。操作は直感的ですし、入力操作はキーボードが使えなくても「音声入力」ができる時代です。

今後「音声アシスタント」の精度が今より高くなれば、アプリの操作もSiriやOK Googleが解決してくれるでしょう。

さらに、すでにスマホアプリの方から「通知」設定で色々な情報が表示できるようになると思いますが、情報の重要度によって、つまりAIが「口座から異常な出金があった」と判断したときなどには優先して情報を確認させるように設定できるようになることも予想されます。

「難しそうだな」と躊躇している方もいると思いますが、これからの時代、これより操作が難しくなる可能性はずっと低いです。

皆さんが経験したのは、「手書き」から「パソコン」への移行で、「デジタルって大変だな」と感じたのが枷となってそうですが、「手書き」からスマホはむしろやることが減るくらい簡単です。

お金の情報が簡単にわかる

まだスマホに買い換えたばかりで、「ガラケー」から「スマホ」に変化したことで、捜査に不慣れな状態だと、「スマホの家計簿だと操作に不安がある」と感じている方もいると思います。

ただ、実際にやることは「アプリの開き方を覚える」ことと、「会計の方法を工夫する」ことだけです。

情報がスマホ画面に集合してくれる

まず、家計簿アプリの最大のメリットは、「自分が利用している銀行口座や、クレジットカードの会計が自動で反映される」ことです。

コロナ感染予防で外出がしにくくなったり、高齢者の運転が危険だと報道されたり、外出が億劫になるようになってきます。

そうなると、銀行に行くのは最小限になり、一回の買い物でまとめ買いしがちになって、大金を持ち歩くようになる。お金の管理にも意識が行く回数は減ることでしょう。

スマホ家計簿があれば、買い物の情報は登録しやすくなって、銀行口座の残高もスマホで確認できます。

スマホで会計までできるようになれば、銀行に行く必要もなくなって、「現金を持ち歩く危険性」も避けることができます。

現金は、落としたり盗まれたりしたら取り返せる確率は少ないけど、クレジットカードや電子マネーはロックできるから安心なんだよね。

面倒な設定は少ないし、できない時は家族に手伝ってもらう

ちなみに、家計簿アプリを利用する際に必要な操作はこれくらい。

- 家計簿アプリをインストールする

- アプリを起動する(スマホに表示された家計簿アプリをタップ)

- アプリが操作方法を教えてくれる

- 必要な設定項目が表示されるので入力していく

やり方は、基本的にアプリに表示される通りに操作するだけ。説明書と見比べながら操作したりはしなくていいんです。

このサイトを訪れているということは、すでにインターネット検索はできる方だとお見受けしますが、このくらいのレベルに達した方であれば、インターネット上での登録作業などは「面倒ではあるけど」できることと思います。

あるいは親御さんの年金管理について不安に思っているご家族の方であれば、操作可能な人が事前の設定などは手伝ってあげれば解決できます。

携帯電話のように「どこにアプリがあるのかわからない」ということが少ないのがスマホのメリット。たくさんアプリがあるようなら、なるべくホーム画面に機能を集約できるようにご家族に手伝ってもらいましょう。

会計は電子マネー・クレジットカードが便利

このサイトまで辿り着けた方は、すでにオンラインを利用したショッピングや決済方法も実践していそうな気もしますが、もしクレジットや電子マネーの利用ができる方であれば家計簿アプリはベストマッチ。

家計簿アプリを利用するなら、普段の会計を電子マネーやクレジットカードにするだけで、会計データは自動で集計されて家計簿に記録することができます。

現金派にも嬉しい機能がたくさん

まず、普段の買い物がほとんど現金だという方にも簡単に利用できるようになっているのが家計簿アプリ。

家計簿アプリの場合、買い物をした内容に合わせて自分でレシートを見ながら項目入力することもできます。Excelなんかを使っていた方なら簡単ですね。電卓入力ができれば十分です。

また、便利なことにアプリに搭載されたレシート読み取り機能を利用して、スマホカメラにレシートを写すだけで登録することもできます。

これから年金生活をされる方であれば、むしろ我々世代よりもパソコン操作が得意な方もいるかと思います。一方で、職業柄、パソコンを操作することがなかった方にとっては少しハードルが高く感じるかもしれません。

スマホのありがたいところは、ボタン操作がほとんどないので、アプリに「どこをタップするべきか」表示されていますし、入力したい時には自動で電卓やキーボードが表示されます。

キーボード操作が苦手でも、音声入力ができることがほとんど。入力面に関してはほとんど心配事はないと思います。

会計方法を工夫すれば未来の対応力も養える

次に、現金じゃなくてクレジットカードや電子マネーを利用することができれば、今後は日々の出費を記録する必要もなくなります。

事前に利用するクレジットカードや電子マネーのアカウント情報を連携しておくことで、データが自動で共有されるようになっています。

安全性に不安を感じる方もいると思うので、この点については次にご説明します。

ただ、将来の「お金の使い方」が変化することを考えると、変化に対応できなくなる年齢になってしまうより前に、できることに挑戦しておくべきです。電子マネーもどんどん利用してみましょう。

大丈夫です、皆さんが思っている以上に、若者も使いこなせてませんから。

将来的には、現金が使いにくくなる可能性の方が高いと思います。今は「人口もお金もある高齢者」が政治的に権力を持っていますが、これから10年後はわかりません。

高齢者から選挙権を奪うことはなくても、選挙から遠ざけることは可能です。現在、マイナンバーカードの所持率は

回答を年代別に集計したところ、年代が低いほど所持率が高く、30代以下が74.2%だったのに対し、60代以上では54.3%と20ポイント近い差がありました。

https://prtimes.jp/main/html/rd/p/000000743.000003176.html

マイナンバーカードは、年代低いほど所持率が高い傾向。広げて欲しい活用範囲は…?「ない」45.8%/健康保険証「利用している・利用したい」26.8%

となっています。

選挙の参加にマイナンバーカードが必要になる可能性は十分にあり、さらには「オンライン投票」に限定されてしまったらどうでしょうか。

さすがに、すぐにそんなことにはならないと思いますが、日本にお金がなくなれば、余計な費用・労務を削減する流れは必須となり、コストと手間ばかりかかる現金主義・印刷主義が残っている可能性はそれほど高くはないと思います。

余談ではありましたが、少なくとも「10年後に新しい社会に対応するのは大変そうだ」ということが伝われば、今できることは今のうちにやっておこう、という気持ちにもなってくるのではないでしょうか。

実は安全な「電子会計」

これから年金生活に入る、という方の場合はクレジットカードに大して必要以上の恐怖心はないとは思いますが、「不正利用」などのニュースを見聞きして警戒されている方はいらっしゃると思います。

まずは、家計簿アプリを使うことによって「銀行口座やクレジットカードが勝手に利用されるのではないか」という不安について、簡単に解説します。家計簿アプリの安全性に関する詳細記事もありますが、このまま読んでいただければ大丈夫です。

家計簿アプリと連携する情報では「お金は操作できない」

簡単にいえば、家計簿アプリが利用しているデータは「残高などの限定された閲覧情報」だけです。

口座からお金を引き出したり、あるいはクレジットカードを利用する際に必要な情報を家計簿サービスに伝えることはありません。教えちゃいけない番号には、パスワードやPIN番号、クレジットカード番号とセキュリティコードなどが該当します。

あくまでも口座・クレジットカードの所有者に関するアカウント情報の入力だけになるので、家計簿アプリが参照できる情報は、アカウント情報から取得できる「お金の移動に関する数字(残高や入出金記録)」だけ。

口座のお金を引き出す際に使用するパスワードの入力が求められた場合は不正なサイトやアプリである可能性があります。

というわけで、基本的には家計簿アプリに登録したアカウント情報で誰かが勝手にあなたのお金を操作することはできません。

登録した個人情報なども守られている

さらに、家計簿サービスに登録した個人情報に関しても、大手家計簿アプリであれば登録者情報と管理情報は別々に保存されているので、サーバーから情報が盗まれたとしても、「あなたの情報だ」と特定することはほぼ無理です。

むしろ、スマホのセキュリティで問題となるのは、個人レベルでの管理になります。

迷惑メールに騙されないように

昨今は嫌というほど「金融サービス」を名乗って口座情報を引き抜こうとする迷惑メールが届きます。

あるいは、怪しいアプリをダウンロードしたり、景品に釣られて個人情報をいかがわしいサイトに入力してしまったがためにあなたの情報が名簿業者に売られることになります。

つまり、まずは「本物」と「偽物」のサイトを見分けることから学んでいく必要があるのですが、加齢によって判断力・注意力が鈍ってから色々と操作するのはそれだけでリスクがあると言えます。

ご家族のかたが「離れて暮らす両親・高齢親族のお金の管理が心配」ということであれば、家族が手伝って設定を手伝ってあげるのが安全です。

将来の安全のためには家族との情報共有も

一度、家計簿アプリが利用できるようになれば、家族で共有できるアカウントにして家計管理を手伝ってあげるのもいいでしょう。

例えば夫婦やカップル向けに設計された「OsidOri」のようなアプリは、家計情報の共有を目的として、複数の家族で利用するための家計簿になっています。

資産情報を家族で共有することにはまだまだ抵抗を感じる方は多いと思いますが、高齢者がお金の管理ができなくなっていく様子を見ていた私からすると、意識がはっきりしているうちに、大きなお金と小さなお金に分けて、家族と共有する準備はしておいた方がいいはと思いますよ。

親からすると子供に自分が使うお金のことをあれこれ口出されるのは嫌でしょうが、全ての口座情報を共有する必要はなく、登録・連携する金融サービスを選んで「手伝って欲しい部分」だけを共有すればいいと思いいます。

認知症などの場合の金銭管理に関してはより専門的な福祉サポートが存在しますが、「サポート未満」あるいは「予防的意味合い」を考えて老後の金銭管理のファーストステップとして使い始めることをお勧めします。

ちなみに、金銭管理で「支出を制限する」のであればプリペイド型カードアプリを利用するという手もあります。さすがに情報量が多くなるので紹介だけ。

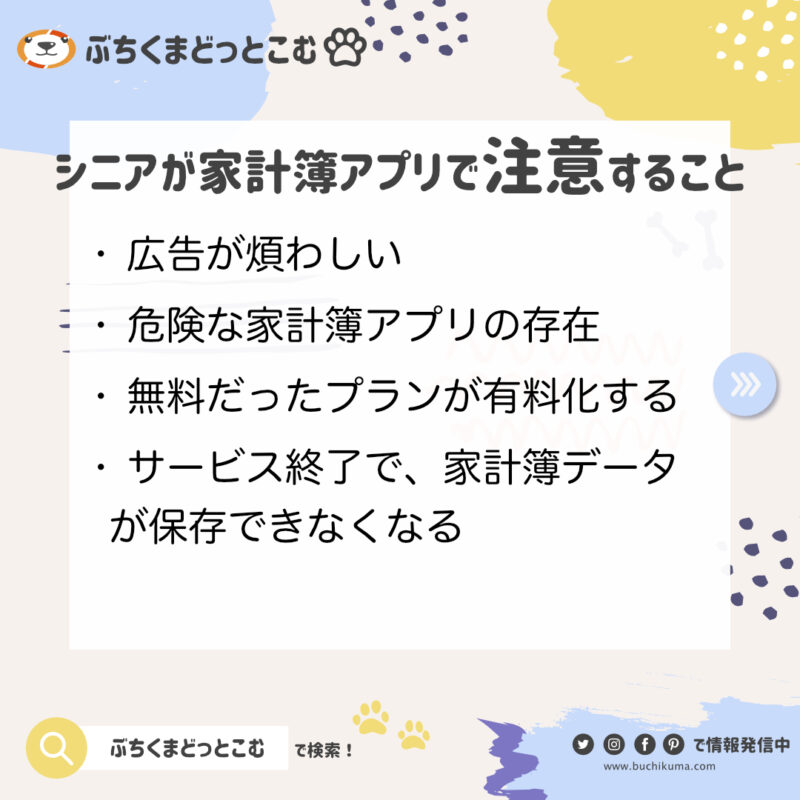

高齢者には不親切な家計簿アプリの罠

ここまでは「家計簿アプリって便利」という話をしてきました。

とはいえ、なんだかんだで危険なんじゃないかと感じている方もいらっしゃることでしょう。

ここからは、「実は危険な家計簿アプリ」についても説明しておきます。

- 一見すると公式記事やアプリの機能のような広告

- 全ての家計簿アプリが安全なわけではない

- 無料だったサービスが有料化する

- サービスが突然終了して家計簿データが保存できなくなる

何が安全で、何が危険なアプリなのか

家計簿アプリを選ぶ際に注意して欲しいことは「危険な家計簿アプリを利用しないこと」です。

ただ、どれが安全で、どれが危険なのか、一見するとなかなか区別がつかないと思います。

危険な家計簿アプリの特徴

簡単に、以下のポイントでまずはチェックしてみてください。

- アプリストアではなく、メールやサイトから直接ダウンロードできてしまう

- アプリストアの評価がない、著しく低い

- 人気はないのに、アプリの評価数が異様に多い

- 有名アプリに似ている

- 不要な個人情報まで入力させようとする

- スマホのセキュリティに関する設定を変更させようとする

危険なアプリを利用しないための対策

では、どうすれば危険な家計簿アプリを使わないようにできるのでしょうか。対策についてもまとめておきます。

公式のアプリストアを利用する

まず、基本的にはアプリストアを利用するようにしましょう。

iPhoneを利用されている方は「AppStore」、Androidを利用されている方は「Google Play ストア」になります。

家計簿アプリは金融サービスが絡むので、セキュリティに関しては厳しいチェックを設けており、公式ストアからリリースできる基準は当然クリアしています。

iPhoneは基本的には公式アプリ以外には利用できませんが、必ずしも安全というわけではありません。

Webブラウザを利用するアプリの形式である「PWA」というものがあり、将来的に不正なサイトが公式アプリを装ってフィッシングサイトへの誘導や不正アプリのダウンロードを促す、なんてこともあるかもしれません。

Androidに関してはアプリストアの審査基準はAppStoreほど厳しくない上に、アプリストア以外のところからダウンロードしたアプリを利用できるなどカスタマイズ性が高いのがメリットです。

一方で、詐欺業者が参入しやすいこともあって、より一層、家計簿アプリの選定には注意が必要だと言えます。

不正アプリは外部サイトへの移動や無料のサブスクリプション登録を促す

アプリストアを経由していても、注意することはあります。

まず、自分が探しているアプリとは違う、似ているだけのアプリも五万とあるのがアプリストア。

無料だとしていても、登録の際に「サブスクリプション(定期購読)」の契約をさせて、気づいたら課金していた、なんてケースもあるようです。

また、審査基準をクリアしたアプリであっても、目的は別のところにあって、直接詐不正行為はせずに、ユーザーに個人情報を入力させたり、別サイトに誘導して重要な情報を送信させようとする場合もあります。

「危ないこと」はあげるとキリがないのですが、基本的な対策は一緒で、「安全なところからしかダウンロードしない」「知らない表示が出たら操作をやめる」ようにしておけば最悪の事態は防げます。

スマホにアラート表示を出させることは簡単にできます。ただ、スマホにある情報を引き出す場合は、ほとんどのケースでユーザー自身に入力させる場合がほとんどです。

パスワードなどに関しても管理を工夫しておくと安心です。パスワード入力は「設定したサイト」だけ自動で入力できるように登録しておいた方が安全です。

紛らわしい広告の話

無料の家計簿アプリがどうやって運営しているのかといえば、それなりに所得(生計)に余裕のある世帯に対して響きやすい広告を出すことで収益としている場合がほとんどです。

金融に関連した広告は収益性が高い上に、ユーザーの消費行動をデータにして売ることもできるので、無料でも割とやっていけるみたいですね。

そのため、無料アプリの場合はアプリ内にたくさんの広告が表示されます。広告は基本的にはみてもらわないと効果がないので、なるべく興味を持ってもらうようにあれこれと作戦を練っています。

結果的に、アプリからのお知らせのように広告記事へ誘導したり、操作する際に少し邪魔になるくらいの場所に広告が表示されるようになったりします。

この広告に関しては、大手家計簿サービスであれば提携している企業広告なのでクリックしたら危ない、というタイプのものではないのですが、それでもなんとなく心配になってしまうことはあると思います。

気になる場合は有料プランを利用する

ほとんどのケースで、有料プランに切り替えることで広告表示は消すことができます。

毎月、500円くらいなので安いとも高いとも言える微妙なところですが、煩わしく感じた場合には利用してみるのもいいかと思います。

広告メールと詐欺メールの紛らわしさ

また、登録したメールアドレスに広告メールが届くようになるのですが、これも基本的にはちゃんとした企業のものなので「届くこと自体は安心」です。

ただ、こういった広告メールに似せたり、あるいは「銀行口座から情報が流出しました」のような紛らわしいメールが届いた時に頭の中で早とちりして余計な操作をしてしまうこともあるので、詐欺メールとの見分けがつけられるようになっておくと便利かと思います。

サービス内容は突然変更/終了する

家計簿アプリに限ったことではないですが、プラン内容が突然変更されたり、サービス自体が終了することがあります。

無料プランは徐々に利用制限される可能性がある

2022年12月に一番人気家計簿アプリのマネーフォワードMEが無料プランに対して一部利用を制限するような仕様変更がありました。

まだまだ無料では利用できるものの、有料プランへの切り替えを狙った変更であり、ユーザー層の拡大が天井まで来て、既存ユーザーの課金を誘導するような変更を実施したものと見られます。

運営を継続する資金力があるかどうかも大事

むしろ、マネーフォワードに関しては将来的なサービス拡充を見据えてのことなので安泰だとは思いますが、無料アプリなどは広告収益が途絶えればサービスの継続は難しくなります。つまり、ユーザー数が確保できないアプリは突然終了します。

アプリの運営が終了すると、データとしては互換性がないので、そのまま家計データが途絶えてしまう場合があります。

有名企業のアプリならデータ移行の対応策くらいは提案してサービス終了しますが、体力のないディベロッパー(アプリ開発者)の場合は、そっと更新が途絶えていつの間にかアプリが更新できなくなります。

アプリの更新頻度は要チェック

ちなみに、更新されないアプリはセキュリティに問題が出てくる可能性があります。大切な情報が保存されているので、あまり更新されなくなったアプリに関しては使用を控えた方が賢明です。

年金生活のお金の管理におすすめな家計簿アプリ

年金生活におすすめの家計簿アプリについて簡単にご紹介しようと思います。

年金記録が確認できる家計簿アプリ

まずは、資産管理の中でも大事な「年金」に焦点を当てた家計簿アプリからご紹介します。

マネーフォワードME

ねんきんネット、各種拠出年金とも連携可能

- ねんきんネット(日本年金機構)との連携が可能

- 確定拠出年金iDeCoも連携可能

年金にも色々種類はありますが、日本年金機構や確定拠出年金などのデータとも連携できるマネーフォワードMEが、年金生活でのお金の管理をしていく上でもおすすめの家計簿アプリだと言えるでしょう。

マネーフォワードME以外にも以下のアプリでも連携できるようです。

Zaim

Zaimは「一生黒字プラン」というサービスを展開しており、ライフプランに合わせた大まかな必要経費や資産変動などをシミュレートできます。

ねんきんネットやDC、iDeCoとの連携もでき、老後にもらえる公的年金の正確な見込み金額を自動で設定することもできます。

電子マネーと「プリペイド」を利用したいなら

電子マネーが少し面倒だな、と感じているのであれば、以下のアプリで「アプリ内にプリペイドカードを作る」ことで、クレジットカードのように使用できるものもあります。

B/43

私は「子供のお小遣い用」としてもおすすめしているのですが、収入が固定化されて毎月の食費や雑費などの流動費だけ管理できればいい、使いすぎを予防したいという時にはB/43というプリカアプリがおすすめです。

こどもにも持たせられるくらい安全なもので、チャージして決められた金額の中で買い物ができるようになりますよ!

2024/03/20時点でのランキング

家計簿アプリのまとめ記事はこちらにあります。他のページに移動するのは面倒という方はここで簡易版をご覧ください。

- マネーツリー(MoneyTree)

- Zaim

- OshidOri

- マネーフォワードME

- ファミリーバンク

2024/03/20に更新したランキングになります。

マネーフォワードMEが「金融サービスの連携数」が10件から4件に引き下げ対応となったことを受け、「有料前提」として4位に下げました。

無料での使いやすさとバランスで考えると、現在はMoneyTreeを上位に。

MoneyTree(マネーツリー)が1位の理由

-

- 無料でできる範囲が圧倒的で、広告まで非表示

-

- 他は無料で利用できるレシート読み取りが一部有料プランのみ対応

-

- 個人情報やセキュリティ対応が誠実

これからの時代はMoneytreeのような「個人情報はしっかり守ろう、利用するならフェアであろう」みたいな家計簿アプリの方が安心できるんじゃないかと思い、2位へ。

Moneytreeを利用するかどうか悩んだら

Moneytreeの情報をまとめたページはこちらになります。

Zaim(ザイム)が2位の理由

-

- 細かな機能改善は高評価

-

- マネーフォワードとの二択になった時の押しの弱さ

-

- 2位ポジションからの脱却に期待

zaimを選んで損することはないけど、マネフォが強すぎて競り合った時の「押し」が欲しいところ。

zaimを利用するかどうか悩んだら

zaimの最新機能やいいところ、悪いところ情報をまとめた記事はこちらになります。

また、zaimの有料プランについて悩んだ場合にはこちらのページを参考にしてみてください。

OshidOri(オシドリ)が3位の理由

-

- カップル・夫婦特化というニッチな需要にしっかり応える

-

- おカネレコプラスがライバル

-

- 財布を分ける前に、まずは二人でお金の話ができる習慣を

私の反省なんですけど、夫婦でしっかり稼ぐ場合、財布わけがちだけど、一度分けた財布を一緒にするのってけっこう大変。

特に、子供が生まれると、今まで平等だった「稼ぎ」のバランスが崩れるので、フェアであり続けるには財布は分けてても目標や合算資産は把握できた方が絶対にいいです。本当に。

OshidOriを利用するかどうか悩んだら

OshidOriの情報をまとめたページはこちらになります。

カップルで資産を管理することについて考えたことなどをまとめた記事はこちらになります。

MoneyForward(マネーフォワード)ME)が4位の理由

「無料で使いづらくなる」仕様変更があり4位へ。ただし、有料プランを検討した場合は圧倒的1位。今後もサービス拡充が期待できます。

-

- ユーザー数が1,200万人と圧倒的

-

- 東京証券取引所市場第一部へ上場という経営への安心感

-

- 家計簿アプリとしての機能は申し分なし

当サイトでのマネーフォワードアプリの掲載は休止しています。

マネーフォワードを利用するかどうか悩んだら

マネーフォワードの新機能やいいところ・悪いところなどの情報が知りたければこちらの記事をご覧ください。

プレミアムプランの利用で悩んだ際にはこちらの記事をどうぞ。

ファミリーバンクが5位の理由

家族で口座共有できるファミリーバンクのサービスが面白かったので紹介しておきます。

-

- 「家族でWebサービスのログイン共有」など、家計簿とは違う方向へのアプローチあり

- 家計簿としては「たくさんの口座連携をしたい」という需要は満たせない

- 他の家計簿を利用していて「家族で収入・支出を統一した窓口が欲しい」という時におすすめ。

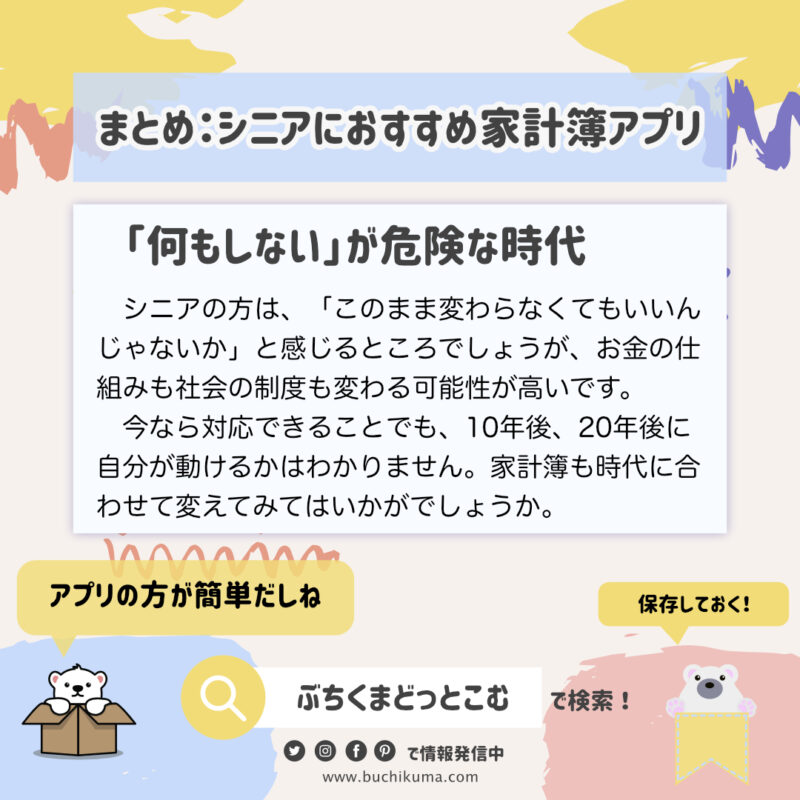

まとめ:家計簿アプリでシニア世代でも安心

シニア世代が利用する家計簿アプリに関する情報をお伝えしました。ページのおさらいにまとめていきます。

シニア世代だからこそ使いたい、家計簿アプリのポイント

- 金融機関に直接行く回数を減らせて効率的で安全

- 現金が使いづらい世の中に変わっても対応しやすい

- 子供や孫にも繋がる「お金の管理方法」が共有できる

シニア世代と家計簿に関するよくある質問/FAQ

- Qシニア世代に家計簿アプリはお勧めできますか?

- A

シニア世代は収入や支出の項目自体は固定化されていくので、家計管理の負担は減っていくことが期待できるので、これまでのやり方でもいいですし、お小遣い帳のような簡易な記録でも十分、という方も出てくると思います。

一方で、医療サービスなどの利用が増えていき、控除などの計算が必要になるケースもあると思います。また、資産を増やす段階から、資産を管理しながら将来を見据えて「どこまで使えるか」を適宜調整する必要も出てきます。

医療サービスの支払いを特定のクレジットカードで済ませるようにして、自動連携で記録できる家計簿アプリに挑戦することがあってもいいと思います。

- Qシニア世代におすすめの家計簿アプリはどれ?

- A

自分が利用している金融機関と相性がいい家計簿アプリを利用することをお勧めします。金融機関と連携している場合、情報が保護された状態で入出金記録のデータを反映させることができます。

- Qシニア世代に家計簿アプリは危険ですか?

- A

中学生シニア世代に限ったことではありませんが、「広告/スパムメール」と「詐欺メール」を見誤って、個人情報や大切な金融機関の暗証番号などをフィッシングサイトなどに登録してしまう可能性があります。

家計簿アプリは金融機関と提携していることもあり、アプリに表示される広告や登録アカウントへの広告メールなどは安全なのですが、何かの際に個人情報を流出した場合、詐欺を目的とした偽装メールが届く可能性があります。

家計簿アプリの危険性というよりは、普段の個人情報管理の問題ではあるのですが、金融機関の広告メールに慣れていると「何か大変なことが起こったのでは」と間違える危険性はあるので、十分に注意してください。

シニア世代におすすめの家計簿アプリまとめ

このページで紹介した家計簿アプリについてダウンロードしやすいようにまとめておきます。

マネーフォワードME

マネーフォワードMEはここからダウンロードできます

当サイトでのマネーフォワードアプリの掲載は休止しています。zaim

zaimはここからダウンロードできます

B/43

B/43はここからダウンロードできます

他にも色々、家計簿アプリに関する記事リスト

当サイトでまとめている家計簿アプリに関する情報を載せている記事になります。

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

コメント

「選挙 すな すな 和良」に関する最新情報です。

民生委員の皆さん、日々の活動お疲れさまです!すなが和良さんが、タブレットを活用してその負担を軽減することを提案しています。デジタルツールの活用って、今やどの分野でも重要ですよね。

タブレットを使えば、情報の整理や連絡もスムーズに。忙しい日常を少しでも楽にする手助けができるかもしれません。こうした取り組みは、皆さんの生活にも直結するかもしれませんね。

私たちも、身近なところでデジタル化を進めることで、もっと便利で快適な生活が送れるのでは?この提案、ちょっと気になりますよね。あなたはどう思いますか?

https://go2senkyo.com/seijika/161396/posts/1415491

「マイナ マイナ 保険証 保険証」に関する最新情報です。

マイナ保険証の新しい顔認証リーダーがついに登場!厚生労働省が発表した「第2世代」リーダーは、なんと本体だけでスマホのマイナ保険証を読み取れるんです。これまで必要だった外付けのリーダーが不要になるので、扱いがずっと楽になりますね。

この新しいリーダーは、キヤノン、パナソニック、リコーの3社が手がけていて、2026年度から順次販売が開始される予定。スマホにマイナ保険証を載せた人数はすでに約800万人を超え、医療機関での利用も増えているとのこと。これからはますます便利になりそうです。

特に、訪問診療や訪問看護でも利用できる「マイナ資格アプリ」が2026年から使えるようになるのは、家でのケアが必要な方々にとって大きな助けになりそう。この流れ、なんだかワクワクしますね!

https://japan.cnet.com/article/35249127/

「投票 電子 電子 投票」に関する最新情報です。

千葉県流山市が来年の市長選と市議選で、県内初の電子投票を導入するための条例案を提出しました!タブレット端末を使ったこの新しい投票方式、実現すれば多くの人にとって便利になるかもしれません。

電子投票のメリットはたくさん。候補者名を記入するのが難しい方でも、タッチペンで簡単に選択できるのがポイント。また、無効票が減ることで、より確実な選挙が実現しそうです。とはいえ、過去にはトラブルもあったため、慎重な運用が求められますね。

来春の県議選と日程が近いため、市民の混乱を避けるための要望書も提出されたとのこと。これからの選挙がどうなるのか、ちょっと楽しみですね。私たちの一票が、よりスムーズに反映される未来を期待してしまいます!

https://www.sankei.com/article/20260609-WWAKOY6TIFLD7JPM7JCBED4Q6Y/

「選挙 1人 1人 タブレット」に関する最新情報です。

倉敷市が1人1台のタブレット端末を全てリース方式で更新することになったそうです。これ、学校や家庭でもタブレットを使う機会が増えている今、なかなか面白い取り組みですね。

リース方式にすることで、最新の端末を手に入れやすくなるだけでなく、故障や劣化のリスクも軽減されそう。子どもたちが新しい技術を学ぶ環境が整うのは、未来のためにも大事なことだと思います。

身近なところでも、リースやサブスクリプションサービスを利用することで、無駄を減らしながら新しいものを手に入れることができる時代。自分たちの生活にもどんな影響があるのか、考えてみるのも面白いかもしれませんね。

https://go2senkyo.com/seijika/40350/posts/1386203

「選挙 検索 つい」に関する最新情報です。

多治見市議会において、若手議員たちがタブレット端末の導入について意見交換を行いました。この取り組みは、議会のデジタル化を進める一環として行われており、効率的な情報共有や業務の改善を目指しています。小池なつみ議員がこの活動を通じて、議会の現代化に向けた意見を発信しています。

https://go2senkyo.com/seijika/186496/posts/1346920