マネーフォワードMEの利用者数が1200万人を超えました。俗にいうところの、覇権家計簿アプリです。

当サイトでのマネーフォワードアプリの掲載は休止しています。マネーフォワードも好調ですが、家計簿アプリ双頭の一角であるZaimも利用者データを活用して新規機能を続々とアップデートしており、今は家計簿アプリとしてはZaimの方がおすすめできるようになってきました。

ただ、それでも私はマネフォを使い続けます。その理由や、最新の使い勝手などをレビューしていきます。

マネーフォワードの最新機能を使いこなす

まず最初に、マネーフォワードの進化の軌跡を記すべく、更新情報や新機能などを簡単に紹介していこうと思います。

マネーフォワードの新着ニュース

マネーフォワードに関するニュースはこちらにまとめます。

マネーフォワード、大規模言語モデル「houou」を公開

2023年12月7日の、マネーフォワードが公開した大規模言語モデル「houou」に関する情報をお届けします。

- マネーフォワードと理化学研究所が共同開発

- 日本語のインストラクションデータに注力

- 「Youri7B」に対してインストラクション・チューニングを行い、「houou-7b」を作成

- 回答生成の精度が大幅に改善

- LLAMA 2 Community Licenseで公開、研究・商用利用可能

- モデル名「houou」は日本の紙幣に描かれた鳳凰から命名

- 2024年3月まで継続的にモデルのリリース予定

- バックオフィス向けSaaS事業での活用も目指す

ニュースについてのポジティブな影響や意見

- 「houou」の公開により、日本語に特化した高精度の大規模言語モデルが利用可能に

- 研究や商用利用の幅が広がることで、日本のAI技術の発展に寄与

- 日本国内の経理財務や人事労務領域における効率的な業務処理のサポートが期待される

ニュースについてのネガティブな影響や意見

- 今のところ特に明確なネガティブな影響は見受けられないが、言語モデルの誤用や誤解が起こる可能性も考慮する必要あり

追加情報/補足

- 「houou」は、大規模なテキストデータと深層学習技術を用いて自然な文章生成が可能

- 追加学習にはインストラクションチューニングという手法を採用

- Money Forward Labは日本語のインストラクションデータ開発に重点を置いている

2024年のマネーフォワードアップデート情報

マネーフォワードの新しい機能や改修点について簡単に説明していきます。私の使用環境はiOSなので、Androidで同じように使えるかどうかの保証はできません、ごめんなさい。

過去のアップデート情報まとめ

過去の情報はこちらに隔離しておきます。

プレミアム機能「個別資産詳細画面」

資産運用で、資産の変動などがより詳細に把握できる「資産詳細画面」が利用できるようになりました。プレミアム限定ですけど。

2022年の更新履歴

Ver.15.9.0のアップデート情報

2022年8月16日にリリースされた内容は以下の通りです。

- マンスリーレポートのUIを改善しました。

- アプリからも入出金明細をCSVファイルで取得出来るようになりました。

Ver.15.8.0のアップデート情報

2022年8月8日にリリースされた内容は以下の通りです。

- 家計簿から収支の推移グラフを確認しやすくなりました。

Ver.15.5.0のアップデート情報

2022年6月20日にリリースされた内容は以下の通りです。

- お知らせ画面のUIを改善しました。

Ver.15.0.0のアップデート情報

2022年4月11日にリリースされた内容は以下の通りです。

- プレミアム機能「個別資産詳細画面」をリリースしました。資産ごとの値動きと損益の推移、詳細情報がわかり、より細かい把握・分析ができます。

Ver.14.0.0のアップデート情報

2022年3月27日にリリースされた内容は以下の通りです。

- 【タブが変わりました】

- 「資産」タブを追加しました。資産管理画面によりアクセスしやすく、使いやすくなりました。

- 「入力」タブが画面右下の丸いボタンに変更になりました。また、カレンダー画面から日付を選んで入力ボタンをタップすると、入力画面にその日付が表示されます。

- 【予算画面をリニューアルしました】

- 予算の状況がひと目でわかるアイコンと、あなたに合った家計のアドバイスが表示されます。

2024/03/20の今、マネフォを使う理由

コロナの影響もあって、経済が大きく停滞している、と見せかけて実感レベルでは給与に変化がない人がほとんどだったり、だけど将来への不安が半端ないので「家計を見直そう」という動きは顕著に見られています。

えっ、みんな給料減ってないの?

何かしないといけないような気がするけど、資産運用を始めるのは気が重い。その時に着手しやすいのが、家計の見直しなわけです。

サービス連携数No.1だけど、数よりも質の問題

まず、MoneyForwardを私が選んだ理由は、他のページで語っている通り、「資産運用をしてみたかったから」です。

似たような家計簿アプリに、zaimとMoneyTreeというのがあるけど、証券口座も連携できるのはマネフォくらいだったんですよね。

家計簿アプリのサービス連携情報

| サービス対応状況 | Money Forward ME | Zaim | MoneyTree |

| 銀行口座 | 2,304 | 1,311 | 2,331 |

| 証券口座 | 36 | 4 | 15 |

| クレジットカード | 139 | 134 | 134 |

| 電子マネー | 38 | 15 | 15 |

| ポイント系 | 40 | 6 | 16 |

| ネットショッピング | 9 | 2 | – |

| キャリア(携帯) | 10 | – | – |

| 公的年金 | 対応 | – | – |

| 確定拠出年金 | 8 | 1 | 5 |

| その他 | 73 | – | – |

| 合計連携サービス数 | 2,657 | 1,473 | 2,516 |

https://monetomo.com/moneyforward

表は引用させてもらいましたが、パッと見ただけで数字が違うので、データは古そうです。連携数多すぎて、目視での確認には限界があるので手を抜きます。

銀行法改正後に連携数は大きく減った可能性

あとで詳しく解説しますが、昨今のFintechの動きで、銀行口座もいろいろなテクノロジーと組み合わせて活用しよう、という動きがあります。家計簿アプリはわかりやすく、「いろんな銀行の口座が照会できるようになるサービス」ですが、これも銀行法改正によって取り組み方が変わりました。

その影響で、家計簿アプリ(電子決済事業代行者)とサービス連携が継続できない(しない)銀行も多く、先ほどの表から大きく数字が変わっている可能性があるので、ご了承ください。

MoneyForward MEは、金融サービス全般との連携が得意

後述しますが、マネーフォワードが伸びていく方向性は、「あらゆる金融サービスと連動していく」ことです。

Zaimは家計簿としての使い勝手に注力しているようなので、家計簿アプリの中でも使い方によって棲み分けはできそうです。

マネーフォワードが群を抜いています、、、と、書こうと思ったら、意外とMoneyTreeも口座の連携数は多いんですね。

ただ、やはり特徴的なのは、証券口座など資産全体を把握するのに長けているのがマネーフォワード。

今や現金と遜色ないくらいに使えるTポイントや楽天、Pontaなどの「経済圏」系のポイントサービスもしっかりと対応しているのも良いですね。

「その他」の金融サービスの中身が気になる

「その他」に分類されたものは、以下のようなものがありました。

- クラウドファンディング

- 不動産・REIT

- 仮想通貨

- ローン商品

- ネットスーパー

前述の通り、マネーフォワードを好んで使う人たちは、比較的、資産運用に興味がある方たちです。お得な金融商品などがあればチェックする方も多いのではないでしょうか。

マネーフォワードと連携していることで、直接の顧客じゃなくても「サービスに興味を持っている層」にアプローチもできるので、連携側にも大きなメリットとなりますね。

アプリの機能更新はあまりない

サクッと調べた程度ですが、使っている体感からしても「大きな新機能を追加するようなアップデートはほぼない」のがマネーフォワードの特徴です。

マネーフォワードは金融サービスとの連携が、まさにサービス拡充のメインロードなわけで、家計簿の機能面にはあまり手を入れていないみたい。

アプリとしての使い勝手は、数年前から不変なので、面倒はないけど面白味もない、という感じですね。

新しい機能が追加されても、大概、「見たい項目が見づらくなって、余計なことしやがって」になりがちだもんね。

個人的には、UIが変わったりすると「おっ!」ってテンション上がるんだけどね。人それぞれだよね。

事業・ビジネスでの資金管理方面か

マネーフォワード関連で大きな出来事といえば、Money Forward クラウドというビジネスで使用する資金関係の業務管理ソフトが、これまで「会計」「確定申告」「給与」など分かれたものが統合されました。加えて、IDもマネーフォワードIDというものに統合して管理できるようになりました。

家計簿アプリのマネーフォワードMEとは、直接的には関係はなさそうですが、これらのサービスを統合させたのにはビジネス⇄家計あたりの繋がりを意識してのこともあるのではないか、と思います。

実感ない人も多いけど、副業やってる人だともう会社依存型の雇用から脱却して「個人事業主×雇用」で収益を安定させながらやりたいことやってお金も倍以上稼ぐ猛者がかなり増えてますね。

その辺りの「スーパービジネスマン」をターゲットにしているのが、マネーフォワードなのかな、と思います。

人材リソースが多様化すると、舞台は世界レベルなので、雇用のあり方は大きく変わります。スーパーじゃないビジネスマンこそ、リスクヘッジに個人でも稼がないとやっていけなくなる未来になる、、、可能性もあるので、その辺りを見越してビジネスと家計簿をつなげておきたい狙いがあるのかな、と思います。

余談でした。

銀行との連携と、今後の動き

この記事を読んで、マネーツリーについてもう少し調べようと思ったのですが、2020年6月を期限に、動けた銀行とそうでない銀行がはっきりと分かれるようになりました。

https://www.itmedia.co.jp/business/articles/2002/25/news019_4.html

また少し、家計簿アプリの知識を蓄えることができたので、世間に還元していきたいと思います。

銀行APIって何だ?

今の流れは、銀行オープンAPIという、銀行システムのプログラムをオープンにして第三者でも開発してもっと便利にしていきましょう、が強め。強めですが、積極的にオープンAPIの準備をしている銀行はそう多いわけじゃない。既存のサービスでやっていこう、という銀行も多い。

微妙な駆け引きもあるようだ

実は、一時的にマネーフォワードの連携銀行に動きがあって、それは単純に先の銀行法改正による「ネットで行う銀行業務・サービスの代行業者=家計簿アプリ」との提携の見直しが必要になったためです。

ほとんどの金融サービス・銀行との連動はそのままできるのだけど、一部、対応ができない銀行については今後連携できませんよ、というお知らせがあったんですね。

マネーフォワード MEの銀行連携、一部資産との連携が不可に 金融機関リスト公開

この辺りのことは、以下の記事が大変素晴らしい考察を載せてくれていたので、こちらを読んだ方がためになります。

マネーフォワードMEの銀行連携がいろいろ変わった理由を調べてたらけっこう面白かった

そして、ここで、楽天銀行の一部口座との連携ができなくなったということで話題になったわけです。

ちなみに、現在は楽天銀行とマネーフォワードは、契約内容を煮詰めて、API提携を結んだようです。

少し早い段階で、Zaimは楽天銀行とのAPI正式連携を発表できていました。この辺り、かなり細かい部分まで煮詰めて業務提携を更新したようです。

楽天銀行は利用者数も多いし、ネット銀行として、あるいは楽天系サービスの金融商品として、今後も伸びていくことが期待される銀行。お互いのメリットを確認して、譲歩できるところ、できないところなど様々な協議がなされたようです。

その結果として、Zaimは少し早く、マネーフォワードは少し遅くAPI連携の発表となりました。

とても面白いAPI開発

マネーツリーの記事にもありましたが、この銀行APIで様々なサービスが連動するようになります。

口座の情報を取得する、なんてことはもう当たり前のことで、これからは銀行サービスも一括して行える時代になるかもしれない、ということですね。

上記参考記事にもありましたが、住所変更も窓口ひとつに一括で申請できるようになる、なんてのもわかりやすくて良いですね。

リモートワークと銀行API

リモートワークは確実に増えていくので、転勤自体は減っていく傾向にあると思います。引っ越しによって銀行を変える、なんてこともなくなるような気もしますが、煩雑な業務を減らすことができるのは素晴らしいことですね。

アイデア次第では、自分の地域を見直すきっかけに、このAPIが活用されるかもしれません。

地銀だからこそできること

銀行の投資先は、一般ユーザーからは見えづらいですが、例えば地銀が地元の企業に積極的に資金を入れてくれるなら、地銀を利用しても良いかな、と考える地元系投資家もいるかもしれません。

あるいは、資金繰りの方法としてクラウドファンディングが注目されていますが、この辺りにつなげるサービスがあっても良いな、と思います。銀行側にどうメリットがあるのかは私には想像つかないですけど。上述のような、地銀だからこそ紹介できる案件、なんかが発掘されていくと良いのかな。

資産運用の情報提供からそのまま投資開始できる気軽さ

「100万円は投資に使ってみたいけど、どうしたら良いかわからない」というサラリーマンは多いと思います。しかし、自分で金融商品を調べてもわからない、調べる時間もない。その時に、選択肢としていくつか提示されて、そのままアプリ上で投資もできるようになれば、資産運用までのハードルがぐぐっと下がりますよね。

個人情報も、共有しやすいシステムがあれば、この銀行・金融サービスを利用してみたい、と思った時に、「マイナンバーカードのコピーを郵送」なんて煩わしいことがなくなって、どんどんやりたいことができるようになるのかも。

まぁ、妄想でしたが、APIの将来性はあり、マネーフォワードの強みとなるような気がしなくもない、という話でした。

当サイトでのマネーフォワードアプリの掲載は休止しています。マネーフォワードのセキュリティと個人情報

Zaimのセキュリティも調べたので、バランスを取るためにマネーフォワードも簡単に調べます。

セキュリティが心配すぎて夜も眠れない方には、オフラインのおすすめ家計簿も紹介していますので、こちらをチェックされてもいいかもしれません。

APIはセキュリティに強い?

APIの説明はZaim記事でもしましたが、APIというのは「みんなで開発・利用できるオープンプログラム」のようなものです。API自体は様々なところで活用されて、いろいろなサービスが生まれています。

このページ、無駄にAPIの話をしていたので、ついでにセキュリティ面のAPIのメリットを簡単に説明します。

スクレイピングでは心配が尽きない

これまで、家計簿アプリで「銀行口座の情報を取得する方法」として使われていたのが、スクレイピングという技術でした。

スクレイピングというのは、シンプルに銀行のWebサービスに家計簿アプリが代行してログインして必要な情報を表示する、というものでした。

言い換えると、マネーフォワードなどの家計簿アプリが、銀行のウェブページにアクセスして、情報を取得していたということ。つまり、ログインが必要なので、銀行webサービスのログインIDとパスワードが必要。

これが、利用者からすると気持ち悪い話で、いくら不正に利用しないだろうとしても、第三者が銀行口座にアクセスしているということになる。しかも、そのデータを家計簿サービス側が保持している状態が続くわけです。

スクレイピングは、プログラミングとしては比較的単純な方法で、外部のWebサイトにアクセスし、自動的にデータを抽出するというもの。PFMのアプリでは登録した後に、銀行や証券などの口座へユーザーのIDとパスワードでアクセスし、口座残高や入出金情報を取得する。ここでの問題は、個人の金融機関のID/パスワードを、アプリを提供する企業が預かることだ。

https://enterprisezine.jp/article/detail/9498

APIなら必要なサービスのための、必要な情報共有ですむ

銀行の場合は、家計簿アプリのように「口座情報を参照するAPI」(参照系)と、銀行口座のお金を実際に使うAPI(更新系)が用意されています。

家計簿アプリなら、口座の情報だけ取得できれば良いので、銀行が用意した「口座情報だけがわかるプログラム」APIと連携すれば良いわけですね。プログラムは公開されているので、そこに付加価値をつけてユーザーに提供すれば、余計な情報を保持しないで、必要な情報だけをユーザーに提供できるわけです。

サービス内容自体は、APIでもスクレイピングでも変わりはないというのが現状ですが、参照系APIと更新系APIが分かれていることで、参照以上のことはできない、というのはユーザーにとっての安心材料にはなり得るかもしれません。

セキュリティで活用される銀行API

APIでは、この問題は解決される。認証プロトコル「OAuth」などの国際標準のAPI接続では、スマホアプリなどの側がID/パスワードを保持することはなく、金融機関がアプリ側にトークンという識別情報を渡す仕組みになるからだ。

https://enterprisezine.jp/article/detail/9498

セキュリティの話でした。他にも「家計簿アプリのセキュリティ」について解説した記事もありますので、そちらも参考にしてみてください。

セキュリティ面では、APIになることで、銀行サービスのID、パスワードを電子決済代行業者=家計簿アプリが保持する必要はなくなります。代わりに、利用するためのトークンというものだけでやりとすることになります(らしい)

ものすごくざっくり言えば、銀行ウェブサービスの「口座参照」という機能だけを切り離して、それだけを活用できるプログラムを他のサービスでも利用できるようにする、という感じですかね。

振り込みなどの口座を操作するようなサービスには、そもそもアクセスできないような仕組みになっているから、これまでのスクレイピングよりはずっと安全ということですね。

ユーザーレベルだとセキュリティでは少なくとも今よりも安心できるシステムに向かっているということみたいです。ただ、このAPIに乗り出さずに、「スクレイピングのままでいいよね」ということも可能なので、ユーザーはその辺りをどう評価するか、で今後の金融・銀行の対応が変わってくると思います。

政府はAPIを進めたい

この銀行オープンAPIは、技術革新にも役立ちますし、セキュリティ上は余計な情報を代行業者に渡さなくて良いので少なくともユーザーには(わかりづらさはあるが)メリットの多い話です。

でも、銀行としてはスクレイピングでいいものを、API対応にすることに躊躇するところも多いようですね。というか、渋って動き出さないところが多いという話でしたね。

政府としての思惑は、もちろん金融系のカンフル剤として新たなイノベーションを呼び起こして日本経済が世界に遅れを取らないようにする、というのが大前提にあると思います。

ただ、個人番号の推進なども「マイナポイント」などで推し進めているように、「国民のお金に関与できる仕組み」を作りたいという意図はあるように思います。(個人的な意見です)

銀行APIは、Fintechを進めるに必要な材料ですが、ユーザーが便利になるのはもちろん、政府含めて自治体などの税収などを最適化するシステム構築、という狙いもあるのかなぁ、と思います。

マネーフォワードに握られた個人情報

余談でしたが、マネーフォワードの個人情報取り扱いは以下のようになっています。

マネーフォワードの個人情報管理を読み解く

以下は引用になります。

個人情報の利用目的の公表

当社が取得する個人情報の利用目的は以下の通りです。

- 当社サービス(マネーフォワード ME、マネーフォワード クラウド、マネーフォワード キャリア、その他サービス)の利用時に取得する個人情報

- 当社サービスを提供するにあたり、その運営管理をするため

- 本人の依頼に基づき、紹介先への依頼者情報を提供するため

- 当社サービスに関するご案内、サポート、お客様からのお問い合わせ、苦情、紛争、訴訟等への対応のため

- 当社及び提携会社の商品、サービス、イベント、セミナー情報等を郵便、電話、FAX、電子メール等を通じてご案内するため

- 当社サービスに関する当社の規約、ポリシー等の変更等をお客様に通知するため

- キャンペーン等の運営管理のため

- 上記に付随する業務遂行や連絡・手続き・お問い合わせ対応のため

- 当社サービスの改善や新規サービス開発に必要なデータを解析又は分析するため

- 電話対応の品質向上及びお問い合わせ内容等の正確な把握のため

- 個人を特定できない範囲で当社サービスに関する統計データを作成、利用、開示、提供するため

- 個人を特定できないようにデータ加工したうえで、当社サービスの改善や向上、マーケティング資料を作成、利用、提供するため

- マネーフォワード キャリアをご利用の場合は、上記に加え、利用者の転職後の状況・評価確認、求人企業の人材採用計画立案のための助言・提案等を行うため

Zaimでもまとめましたが、やはり統計データとして家計簿関連のデータは抜かれるようですね。

個人情報を第三者に提供することが予定される場合の事項

(1)当社サービスを、提携金融機関や事業会社のお客様向けへ提供している場合、当該提携金融機関や事業会社に対し、これらの企業が行っているサービス等の改善、向上その他当該企業が定めている利用目的に従って利用するために、当社サービスで得た情報(当該提携金融機関や事業会社のお客様に係るものに限る)を電子的に送信する等の方法により提供する場合

(3)レシート情報等をテキスト化するサービスを行う企業に対し、当該解析業務の精度向上や統計情報として活用するため、当該レシート情報等を電子的に送信する等の方法により提供する場合

上記以外については、ご本人の同意がある場合又は法令に基づく場合を除き、第三者に提供いたしません。

想定されるケースに関しては、第三者に(個人情報を隠した状態ではあるが)提供されることが利用規約になっています。

マネーフォワードの個人情報は盗まれるのか、セキュリティを評価

先に申し上げると、家計簿アプリのセキュリティは概ねどこも一緒です。

ただそれでも心配だ、という方は、家計簿アプリの安全性に関する記事を読んでみて「そうそう悪いことに使えるような仕組みじゃない」ということだけ理解できれば良いかな、と思います。

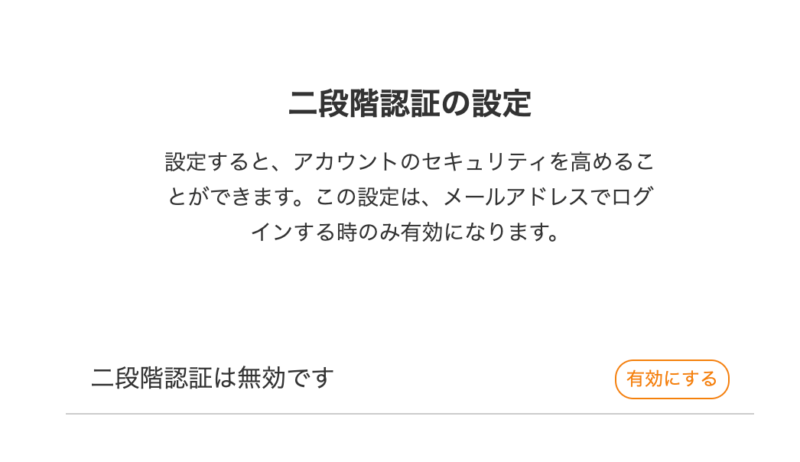

マネフォのセキュリティ対策一覧リスト

- 最低限の情報しか預からない

- データ通信は暗号化(2048bit)

- 家計簿データと銀行連携のためのデータはサーバーを分け、暗号化して保管

- アクセス制限

- 二段階認証採用(Google Authenticator)

- パスコード、指紋(生体)認証対応

- 金融機関システムのプロが運用

2段階認証が設定できる

Zaimでは通知機能だけを紹介しましたが、マネーフォワードの場合だと、2段階認証の設定も可能になります。

マネーフォワードIDで設定する

アプリから設定に移った場合でも、ブラウザのマネーフォワードIDで2段階認証を設定する必要があります。

Google Authenticator

ちなみに、2段階認証のシステムとして使われているのが、Google Authenticatorというもの。認証コードを自動で生成し続けて、他のデバイスがアクセスした時にそのコードを入力することで認証されるというものです。

認証した端末をなくすと面倒なので、その際には復元用コードを使用します、が、このコードを保存していない・見つからない場合も多いのでスマホの紛失・機種変更などのアプリが使えなくなる時には注意が必要ですね。

当サイトでのマネーフォワードアプリの掲載は休止しています。

マネーフォワードではないという選択肢

散々マネフォの情報をまとめて書けるだけ書き込んだところですが、ここまできて「マネフォってしっくりこないな」という場合には、大人しく他のアプリを使うことも視野に入れましょう。

ドコモユーザーなら「スマー簿」

ドコモユーザーの方は、docomoとマネーフォワードが共同開発した「スマー簿」がお薦めです。中身はほぼマネーフォワードですが、広告が少なくてドコモ系サービスとは自動連携できて、無料で利用する場合にはマネーフォワードよりも使いやすい内容になっています。

夫婦の最適解はOshidOri

夫婦の最適解はOshidOriで決まりです。というのも、夫婦がお金の管理で揉めるのはお金のコミュニケーションがうまくいかないからです。

OshidOriは、夫婦のお金の管理がスムーズにできる工夫がたくさんあります。詳細は別記事で解説しますが、「あまり知られたくない個人消費」と「夫婦での家計管理」が共存できるのはOshidOriだけです。

また、「どうして夫婦でお金の話がうまくできないんだろう」というあたりの疑問についても、別記事でまとめてみましたので、参考にしてみてください。

と、色々書きましたが、読むよりも使う方が手っ取り早いのでぜひぜひ使ってみてください。

お金を積極的に増やしたい

MoneyForward Me自体はすごく良くできた家計簿アプリです。ただ、いまいち金融情報が羅列されるだけで、面白みにかける。もっとゲームみたいにお金を増やしたい。豪遊したい。

流石に簡単にお金が増えるアプリは必ず裏があるので注意する必要がありますが、貯金感覚でできて貯金より利率のいいアプリはあります。この「お金を増やす仕組みがあるアプリ」辺りを紹介している記事もあります。

投資ならWealthnavi

投資の話であれば、WealthNaviが一番手っ取り早いです。本当にただ入れただけの20万円が紆余曲折を経て27万円になりました。何もしないで7万円給付は助かります。もちろん、20万円割った時はヒヤヒヤしましたが。

家計簿アプリ

今年おすすめの家計簿アプリ「レシート読取は時代遅れ」という記事でアプリの選び方やおすすめについてまとめています。

家計簿アプリの選び方

- パソコンでも家計簿アプリを使う場合はどうしたらいい?

- 家族で共有して使いやすい家計簿アプリはどれ?

- 家計簿が続かない時に「諦めるべき項目」をまとめました

- 小学生、これからお小遣いをあげるなら「家計簿アプリ」を利用しよう

- 中学生にスマホ持たせる時に「家計簿アプリ」を仕込むべき理由

- 年金の管理にも使える!シニア世代におすすめの家計簿アプリ

- 家計簿の選び方「デジタル、アナログ、お手軽アプリ」どれにする?

- 連携しない家計簿アプリ|このご時世でもオフラインがいい

- 家計簿アプリが安心な理由と、危険な不正Appの違いを見極める

- 夫婦・カップル・パートナーと一緒に使える、おすすめの家計管理アプリ

この家計簿アプリはどう?レビュー記事

- ドコモならマネフォから「スマー簿」に切り替えた方がいい?

- 子供のお小遣いでも大丈夫?家計簿プリカ「B/43」レビュー

- OsidOriで家族・夫婦・パートナーの貯金を把握できるようにする

- 家計簿アプリ「Dr.Wallet」は現金会計多めの方におすすめ

- 「おカネレコプラス」使い勝手で選ぶなら無印で十分か

- 「らくな家計簿」はシンプル系の中では格段にいいアプリ

- 家計簿recemaru [レシマル]の残念なポイント

- 家計簿アプリ「Moneytree」がいまいちと感じるところ

- 「おかねのコンパス」は家計簿としてはイマイチでも資産管理はピカイチ

MoneyForward ME

- スマー簿とマネフォ、有料プランも考えるならどっち?

- マネフォ乗り換え先のおすすめ「連携数4で継続、併用ルートも検討」

- マネーフォワードME、プレミアム会員に移行するか悩む

- マネフォ、資産管理に特化したプランが始まる

- 家計簿アプリ「マネーフォワードME」の不満と心配事

- 家計簿アプリを2年間使用してZaimをやめた理由【マネーフォワードと比較】

Zaim

おこづかいアプリに関する記事一覧

- こどものお小遣い管理、キャッシュレス会計アプリがお手軽すぎて

- スマホで稼げるアプリの注意点と、お勧めのお小遣いを増やす方法

- スマホの保険は入らないほうがいいのか「修理・紛失・盗難補償」

- 貯金ができる・増やせるアプリ「意志ではなくシステムの問題」

- 「バンドルカード」と「B/43」子供に持たせるならどっち?

- 位置情報が利用されるのはこんなサービス

子供に使わせるなら「MoneyForward ME」と比較したいアプリ

少し用途は変わりますが、子供のお小遣い管理に「B/43」というチャージ型カードを利用してアプリで家計簿として管理する方法もあります。

子供の利用で問題となりやすい「バンドルカード」と比較しても安心なオンライン決済環境が整えられるのでおすすめです。ただ、将来的に有料化するらしいので、使用感だけでも早めにチェックしておくのがおすすめです。

コメント

「apple child features」に関する最新情報です。

AppleがiOS 27で子どもの安全機能をアップデートすることが話題になっています。特に注目すべきは、子どもたちの安全を重視する声が高まる中でのこの新機能の追加です。実際、子どもの安全を擁護する非営利団体の創設者サラ・ガードナーさんが、Apple Parkの外で抗議を行いながらも、今回の発表を受けて「ポジティブな一歩」と評価しています。

ガードナーさんは、これまでの10年間、子どもの安全に関してAppleと話し合う機会が少なかったと語っています。新しい機能が本当に革命的かどうかはさておき、子どもたちの安全を考えるきっかけにはなるかもしれませんね。

私たちの身近なデバイスも、もっと安心して使えるようになるといいですね。子どもたちがテクノロジーを安全に楽しむために、これからのアップデートがますます楽しみです!

https://www.wired.com/story/apple-child-safety-ios-27/

「家計簿 マネ マネ 書ける」に関する最新情報です。

家計簿、つけていますか?「1日5分で書ける」と聞いたら、ちょっと試してみたくなりませんか?この記事では、手軽に続けられる“かんたん家計簿”の書き方を紹介しています。

ポイントは、毎日の生活費を簡単に記録すること。高額な日用品や娯楽費も漏れなく集計して、無駄遣いを見直すチャンスです。手帳を使ったり、シンプルなフォーマットを活用することで、ストレスなく続けられるみたい。

私も、忙しい日常の中で時間を見つけるのが難しいと思っていたのですが、5分ならできるかも!家計簿をつけることで、ちょっとした生活の見直しができるかもしれませんね。興味がある方は、ぜひチェックしてみてください!

https://nlab.itmedia.co.jp/cont/articles/3855375/2/

「レポート 業務 地域」に関する最新情報です。

地域包括支援センターの業務実態を徹底調査したレポートが発表されました!株式会社想ひ人が発行した『地域包括支援センター業務実態レポート ― 31の業務課題と5つの根本原因』では、実際の現場から得たデータをもとに、業務の負担や課題が明らかにされています。

特に興味深いのは、31の業務課題が11の領域に分かれ、根本原因が5つもあるということ。例えば、FAXや紙文化が業務を圧迫し、長時間労働を引き起こすという因果関係。私たちの日常でも、アナログな仕組みが効率を下げていること、多いですよね。

このレポートは、自治体や介護業界関係者にとって、業務改善のための貴重な土台となるでしょう。興味のある方は、公式サイトからレポートをダウンロードしてみてください。現場の声が、より良い支援に繋がることを願っています!

https://prtimes.jp/main/html/rd/p/000000019.000103311.html

「企業 api セキュリティ」に関する最新情報です。

最近のアカマイの調査によると、アジア太平洋地域(APAC)の企業のなんと81%が、AI導入の急増に伴いAPI関連のセキュリティインシデントを経験しているとのこと。日本だけでも、1件あたりの平均損害額は約2億4,600万円に達し、過去最高を記録しています。

特に、AI関連の攻撃が増えており、回答者の43%が大規模言語モデルやAIエージェントに関連する脅威を報告しています。企業のセキュリティ意識は高まっているものの、実際にセキュリティテストを開発プロセスに組み込んでいる企業はわずか19%という現実も。

これを聞いて、私たちも日常的に利用しているアプリやサービスの安全性を見直す必要があるかもしれませんね。あなたの使っているサービスも、しっかりしたセキュリティ対策を講じているか、ちょっと気にしてみませんか?

https://gamebiz.jp/news/426520

「政府 ロシア fi」に関する最新情報です。

英国政府が公開した情報によると、ロシアのハッカーが主に小規模オフィス向けのTP-Link製Wi-Fiルーター23機種を攻撃の標的にしていることが明らかになりました。これに対し、各国の政府機関は最新のファームウェアへの更新やパスワード変更などの基本的なセキュリティ対策を呼びかけています。攻撃はロシア軍の情報機関に関連する組織によって実行されており、家庭用ルーターも含まれる可能性があるため、利用者は自分の機種が攻撃対象に含まれていないか確認することが推奨されています。

https://japan.cnet.com/article/35247004/

「マネーフォワード api api 連携」に関する最新情報です。

株式会社マネーフォワードは、ウィブル証券とのAPI連携を開始しました。この連携により、マネーフォワードの各サービスでウィブルの総合口座の資産状況を自動で取り込むことが可能になります。対象となるサービスには「マネーフォワード ME」や金融機関向けのサービスが含まれています。今後もマネーフォワードは、外部サービスとのAPI連携を推進し、より便利で安心なサービスを提供していく方針です。

https://corp.moneyforward.com/news/release/corp/20260428-mf-press-1/

「政府 ai 中国」に関する最新情報です。

中国では、AIを活用した「AIエージェント」の利用が急速に拡大しており、これにより24時間無休の個人秘書としての機能が注目されています。地方政府もこの技術の普及を支援しており、業務の効率化が期待されています。しかし、個人情報の漏洩リスクが懸念されており、中国政府はAI技術の活用とそのリスク管理の両方に注力しています。中国はAIの開発を国家戦略の一環として位置づけ、2030年までに関連産業を大規模に成長させる計画を持っています。

https://www.itmedia.co.jp/news/articles/2604/20/news056.html

「年金 データ 最新」に関する最新情報です。

この記事では、65歳以上の無職夫婦の家計について、年金だけでは月4.2万円の赤字が生じている現状を報告しています。物価の上昇が続いており、特にシニア世帯にとっては生活費の負担が増加していることが問題視されています。2025年の最新家計調査データを基に、シニア世代の貯蓄状況や食品の値上げ、2026年度の年金額、平均寿命の推移についても詳しく解説されています。物価高の影響を受け、老後の生活を考える上での重要な情報が提供されています。

https://limo.media/articles/-/119580

「資産 マネーフォワード ニュース」に関する最新情報です。

株式会社マネーフォワードは、固定資産管理システム『マネーフォワード クラウド固定資産』において、AIエージェント「固定資産サポートエージェント」の提供を開始しました。このエージェントは、固定資産の現物写真や資産名を入力することで、AIが適切な資産科目や耐用年数を推定・提案し、業務の効率化を図ります。提供の背景には、企業の業務がDXからAX(AIトランスフォーメーション)へと進化していることがあります。

「固定資産サポートエージェント」の特長としては、画像解析による自動情報解析、過去データの参照、推定根拠の提示があります。これにより、業務の属人化を防ぎ、専門家への確認もスムーズに行えるようになります。

今後、提供範囲を拡大し、固定資産管理業務の効率化をさらに進める予定です。また、AIに関する特設サイトも設けられ、最新のAIソリューションが紹介されています。

https://news.nicovideo.jp/watch/nw19077686?news_ref=watch_60_nw18819980