実は、運用できる資産がないくせに「将来の資産運用の練習や!」とWealthNaviをいじり始めたのが、2年ほど前の話。そろそろ成果を発表したいと思っていたので、便利なおこづかいアプリとしてもご紹介します。

WealthNaviとは

WealthNavi、ご存知の方も多いと思いますが、もし偶然にも知らない方がいらっしゃった時のために説明する練習をしておきます。特に興味のない方もお付き合いいただければ幸いです。

ウェルスナビの基本情報

まずは、WealthNavi(ウェルスナビ)の「知っておきたいこと」だけをピックアップしてお届けします。

ウェルスナビといえばこんなロボアドバイザー

これだけ知っておけばいい、ウェルスナビの特徴です。

- ETFで国際分散投資を自動で行う

- 税金対策はDeTAXでお任せ

- 提携銀行・証券口座が多い

- 利用者、預かり資産が一番

- 手数料はロボアドとしては平均的、ETFとしては高めの1%

とりあえず、ロボアド界では頂点に立つ存在というわけですね(小並感)。

ロボアドバイザーNo.1

まず、WealthNaviについて知っておけばいいことは、とりあえずひとつだけ。

それは、運用者数、預かり資産でNo.1だということです。

一番とは、つまり最強ということ。

一番であることはいいことです。なぜなら、複数の選択肢を与えられた時、「1番だ」という理由だけで選択する方が多いからです。

人は考える力を授かっておきながら、考えることを面倒くさがる生き物です。そもそも、WealthNaviが気になる理由は、「お金を増やしたいけど考えるのは面倒だから」です。つまり、利害は一致しています。(詭弁)

選ぶべき理由は後述しますが、とりあえずロボアドが気になる人が一番最初に調べるべきもの、だってことだけ伝われば十分です。

投資一任できるということ

これはウェルスナビ以外の投資ロボアドバイザー全般にも言えることですが、投資を全て一任することができます。

やること自体は貯金と一緒

ウェルスナビでやることは、ウェルスナビと提携した口座に入金すればいいだけ。なので、貯金とほぼ一緒です。

元本割れのリスクはある

資産を運用してお金が増える場合、当然、元本割れのリスクもあります。

ですが、長期的にみた場合、資本経済が破綻しない限りは世界全体の経済は成長を続けます。というよりも、成長しない経済のなかで人間が社会生活を送ることはありえません。

なんかよくわからんけど、損することもあるんでしょ?

個人投資家などの「小さな」視点に立てば、ものやお金の価値が変動し、どこかが儲ければどこかが損していることになります。資産運用でも「誰かが得をする」場合、当然「他の誰かが損」をしています。それが、あなた、という可能性は十分にありえます。

リスクを最大限に減らすことが大事

資産運用の場合、自分が少しでも損をする可能性を減らすために、「投資する場所を分散させて損を小さくする」ことが大切だと言われています。

タマゴは一つのカゴに盛るなよ、落としたら悲惨なことになるぜ、みたいな格言がありましたね

先ほども説明しましたが、世界経済は基本的に成長するものです。とはいえ、誰だって、どこの国だって自分が一番得をしたくて競争しています。投資は「一番儲ける人や国」を見つければ儲かりますし、「利益を取られる人や国」に投資したら回収できなくなります。

だけど、全体で見れば経済は成長しているから、「だいたいこの人たちは儲けてるだろ」というグループ全体に投資をすることで、「一人転んでも、他のところが勝てばOK」みたいな掛け方をするのが、分散投資の考え方です。

積立投資は「時間」で分散

さらにリスクを軽減したい場合は、積立投資をすることがおすすめだと言われています。

ウェルスナビでも積立投資の設定が簡単にできるよね

なぜ積立投資がいいかというと、こんな理屈。

先ほどは「グループに投資すれば失敗もひっくるめて成功した分儲かる」というリスク回避でしたが、積立の場合はお金を投資するタイミングを分散することでリスク回避することができます。

1万円でメダルを1個買って、1ヶ月後にメダルが五千円になってたら損ですよね。だけど、5千円のメダルを1万円で2枚買っておけば、またメダルが1万円になった時、メダルが3枚あるので、3万円になっているというわけです。

少し頭がこんがらがりますが、損するタイミングというのは、同時に得するチャンスでもあるので、いろんなタイミングで投資すると、なんやかんやチャンスを掴んでる、みたいな感じです。

ウェルスナビはお任せできる

色々説明しましたが、この時点で「何言ってるかわからねぇや」という方にこそ、朗報です。

つまり、この辺りの面倒なこと最新のAIが全部自動で「いい感じ」に調整してくれるのが、ウェルスナビ、ということです。

ロボアドでウェルスナビを選ぶべき理由

ウェルスナビがなんとなくすごいんだな、ということはわかったのですが、実はロボアドバイザーというものは、ウェルスナビ以外にもあります。

あえてウェルスナビをピックアップした理由を説明していきます!

ウェルスナビが一番である理由

真面目に考えると、ウェルスナビが人気の理由として、以下の4つがあります。

- 公開している運用実績が他のロボアドバイザーに比べても良い結果を出している

- 初期投資額が高かった時代から資産運用のビギナーではなく「投資家」に選ばれてきた実績がある

- リスク許容度が多すぎず、少なすぎない

- 自動税金最適化(DeTAX)をいち早く取り入れていた

というよりも、私がウェルスナビを最初に選んだ理由がこれらでした。

分散投資が全自動化

分散投資を勝手にやってくれることのメリットは「面倒なことを考えないとラク」ということ。だけど、裏を返せば「面倒なことをちゃんとやれば、実はそっちの方がお得なのでは?」というところが気になりますよね。

小声でいうけど自分でやったほうがローコスト

先にぶっちゃけると、ウェルスナビを利用するくらいなら、自分で投資信託などの銘柄を選んで投資した方が手数料分お得です。

リスクを軽減させるには、「自分で把握できる」分だけ「投資先を分散させる」のが一番です。

株価の変動は大きいです。株価が落ちたり上がったりした時の対応さえしっかりとわきまえていれば、何もロボアドバイザーに任せる必要なんぞありません。

でも、そんな日常的に株価を眺めたり、いざという時に出金したりする時間的な余裕、あります?

金融のプロでもできないこと

銀行員だって金利の動向は読めませんが、日々金利を眺めていれば「対応」する時を見極めることはできますし、即座に動き出すことが金融マンの仕事です。ですが、一般の人はそうはいかない。リスク軽減のためには「その時に動ける」という状況も必要なのです。

その点、ラップ型のロボアドバイザーなら、運用面に関しては任せておくことができます。

思ったよりはリスク軽減はしない

少し補足しますが、リスク許容度によっては株の影響を強く受けるようになるので、株価が下がった時は連動して直撃を受けて瀕死になったりします。

私は積立NISAでETF(投資信託)も買っていますが、比較しても正直なところ「リスク緩和」とまではいかず、株価が下がればETFと同じように下がり、上がる時はなんだったら少し緩慢な上がり幅になってETFより儲けが少なかったりします。

だからこそ「リバランス」って大事

とはいえ、リバランスは適宜行われているので、「積立」の強さを生かせるのはウェルスナビのような最適化されたロボアドバイザーの選択の方が有利といえそうです。

なんやかんや、投資信託を選ぶのも面倒だしね

玄人の使用に耐えうる運用

30代で資産つくっておかないと、老後も働く必要があります

えっ、じゃあ、30過ぎの私が「資産運用とか全然知らんよ」とか言ってたら結構やばい?

ウェルスナビは、30代から40代の利用者が過半数を超えており、「働き盛りで稼げるけどお金を使えるほど暇じゃない」世代がガッツリと当てはまります。

30代以上だから投資運用に慣れている、というわけではありませんが、資産運用に何度か失敗したり、悩んで最初の一歩が踏み出せないくらいの世代が選んでいるとは言えるでしょう。

失敗は経験するものだができればしたくないもの

資産運用にプロも何もないような気がしますが、実際に投資に手を出した人、個人投資家の7割近くが損失を出しているそうです。

もちろん、利益があったからこその損失ではあるのですが、損失の原因としてあげられる理由の一つが「欲ばった」から。いわゆる、損切りや利益確定のタイミングを見誤ったからです。

失敗するまで「成功した」と確信して言えないのが投資ですから、ある意味で投資と失敗が一心同体とも言えますが。

ウェルスナビは精神的な負担を軽減

ウェルスナビを利用する場合は、ほとんどお任せするわけで、株価の変動を気にしたり、ポートフォリオを見つめなおしたりする時間が必要ありません。

これは、「プラス」が出た時にもあまり気にせず生活でき、「マイナス」の時にも淡々と積立投資していく「メンタル」的なメリットが多いです。

うちの奥さん、株やり始めたけど、暇さえあればスマホで株価チャート眺めてて怖い!

お金の出し入れが頻繁になるほど、判断を迫られて人間にとってはかなりのストレスとなりえます。また、判断を誤った時は、そのことをどうしてもひきづってしまいがち。プラスの時にも驕らず、少し下落しても気にせずに生活できるというのは、ロボアドバイザーはメリットが多いとも言えます。

ウェルスナビを使うべきはあなた

ここからは、ウェルスナビをオススメしたいのはこんな人、というテーマでお伝えしていきます。

お金を育ててみたい!

まず、興味があれば「やってみる」だけで大きなメリットです。資産運用は一生涯続く「メリット」でもあり、逃れられない「試練」でもあります。

お金のことを考えるのは面倒ですが、いざ初めてみると意外と楽しいものです。ウェルスナビはアプリで進捗状況を簡単に確認できるので、シミュレーションゲームのように楽しむこともできます!

増えてるかどうか、気にしすぎる方もいるけどね

お金に興味がないならなおさらやるべき

ちなみに、私自身、あまりお金に執着がないので、「うっかり眠らせる貯金」をしがちです。

特に使う予定がないけど、なんとなく心配だから貯金口座の残高見て安心するタイプの私は、ウェルスナビのような成長性のある場所に移しておいたほうが、同じ「放っておく」でも結果が違います!

ウェルスナビにお金を積み立てた場合

ちなみに、ただお金を銀行口座に貯金するだけだと、元本はほぼ変わらないので、ただの直線的なグラフができます。

ですが、お金がお金を稼いでくる「複利」の仕組みに入れると、こんなグラフでお金が増えます。

ウェルスナビの資産運用シミュレーション

お金がすぐに欲しい場合はNG

資産運用は、確かに元手のお金が2倍や3倍になりますが、お金を成長させるのに「元手のお金」と「時間」が必要になります。

なんだったら一時的にお小遣いが減る

まず、お小遣いが欲しい場合は「むしろ一時的に使えるお小遣いは減る」ので注意が必要です。

お金が働きに出たら、帰って来るのを待つ間はお金がないも同然だからね

あくまでも、「念のために100万円くらい貯金しておいたほうがいいよね」と、予定がなくただ眠るだけのお金があれば、少し動かすだけで将来のお金が増やせる、というものです。

NISAをしてないなら適応外

それと、大事なことですが、最優先に資産運用に使うべきは「NISA枠」です。もし、まだ40万円の貯金を安定して作れないようであれば、まだWealthNaviは不要かもしれません。

手数料は高いのか安いのか

WealthNaviの手数料は1%です。これは高いのでしょうか、安いのでしょうか。

結論だけ言えば、高いです。暴利ではないですが、インデックス型の投資信託と比較すれば高すぎとも言えます。ただ、動き方としてはアクティブに近いので、その場合はかなりお得とも言えます。

投資信託のことについては、一度、お金に関する記事も書いているのでそちらを読んでみてください。

ネットの評判は鵜呑みにできない

これ、なんやかんや理由をつけて「安い」とする方もいますが、評価するなら手数料としては「高め」です。

でも、さっき「アクティブ型の投資信託なら安い」と言ってたけど?

これは私の運用実績から言えることですが、正直なところアクティブ型ほど利益が取れる訳でもなく、かつリスク回避もできていないので、なんだかんだ「インデックス」のように株価の影響を大きく受けるんですよね

とりあえず、手数料払ってる割に、もっと手数料の安い投資よりも利益を上げることがなかった、ということだけ覚えておいてもらえれば大丈夫です。

NISA対応してないのは痛手

どうして手数料が高いのかは、税金面で優遇されていない上に手数料まで取られていくのはかなり勿体無いからです。

金持ちは限度額超えてる

とはいえ、本当にお金を持っている人たちからすると、NISAは利用額限度まで資産運用していることは大前提の上で、iDeCoもフル活用して、なお貯金が余ってお金を動かせる人たちです。家のローンで首が回らない我々とは少し違う世界の話です。

まずはNISA利用しましょ

というわけで、まずはNISA枠をしっかり使える「投資信託」あたりから始めるのが無難です。iDecoも使用することになると、年間60万円は安定して積み立てられる地力がなければいけません。

WealthNaviを利用する場合は、積立で100万円は「使う予定のないお金」を回せる人ということになります。

んー、夫婦二人で600万円くらいの年収だとNISAだけでも十分かな

貯金よりはいい

ただ、iDeCoの場合は定年後まで切り崩せないのに対して、WealthNaviは「いざ必要な時」はいつでも換金できるというのは大きなメリットです。

貯金みたいにATMで気軽におろせる、とも違うから、お金を貯めたい時にはちょうどいい心理的ハードルができているね

ポートフォリオのバランスは勉強になる

お金がなくてもウェルスナビに興味があることは大変に有意義なことだと私は思います。というのは、何も増えない貯金に比べれば、リスクはあるものの年間で数万円のお小遣いがもらえる(可能性がある)資産運用を開始するには大変にお手軽だからです。

自動で必要な銘柄を購入してくれるので、真似をして自分でNISAの投資信託を選んでみることから始めるのもいいかもしれません。

ウェルスナビの運用実績を報告する

ここまで読み込めたなら、少なくとも根気に関しては資産運用向きのマインドの持ち主のあなたにこそお伝えしたい、「実際に、ウェルスナビ、どうなのよ? 儲かるの?」の疑問にお答えしていきます。

ウェルスナビ運用環境

- 2018年5月開始

- 積立投資はしていない(積立NISAで精一杯)

- 余裕がある時に10万円投資

- ただ、思いのほか余裕がなくて20万円までしか投入できず

積立てもいない実績なので、あまりあてにはなりませんが。

ウェルスナビのリスク許容度

リスク許容度は4で運用しています。これくらいでも、株の影響は結構強め。

リスク許容度については、この後でさらに詳しく説明します。

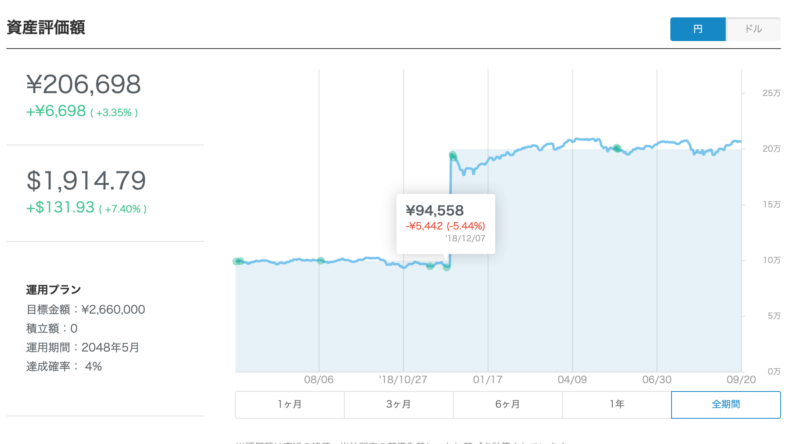

実際、増えるの?

増えたり、減ったりなのでこれは実際に成長グラフをご覧いただければと思います。

2018年12月のグラフ

下のグラフをご覧いただければ良さそうですが、12月中旬に10万円の追加投資を行いました。

12月20日ごろから株価下落

そして、見事にその直後に株価が大幅に下落し、ウェルスナビも一緒に落ちていきました。

20万円が一時17万円まで値を下げました。。。買い足すタイミングを完全に誤りました。

2019年9月現在のグラフ

増えてはいました。とはいえ、だいぶ長いマイナス期を抜けたところなので、正直なところ「一時的なものでしょ」という気はしますけど。

7,000円近くプラスです。貯金よりはいい、は証明できそうですね

THEOとの違いを比較する

実は、同じ額をTHEOにも入れてどちらがいいのか検証していたのですが。まずはTHEOとの違いを見ていきましょう。

基礎情報

| 項目 | WealthNavi | THEO |

| 運営企業 | ウェルスナビ株式会社 | 株式会社お金のデザイン |

| 住所 | 東京都渋谷区渋谷2-17-5 シオノギ渋谷ビル12F | 東京都港区赤坂1-9-13 |

| 設立年月 | 2015年4月 | 2013年8月 |

| 資本金(資本剰余金含む) | 37億998万円(2019年5月24日現在) | 121億円2,392万円(2019年3月現在) |

| 自己資本規制比率 | 462.7%(2019年3月末) | 599.17%(2018年3月末) |

お金がかかるのはどちらか

まずは、基本的な「投資に関するお金」の情報です。

| 項目 | WealthNavi(ウェルスナビ ) | THEO(テオ) |

| 最低投資額 | 10万円 | 1万円 |

| 積立金額 | 1万円から | 1万円から |

| 運用プラン | 5通り | 228通り |

| 運用管理手数料 | 預かり資産3000万円まで:年率1.0%(税抜) 3000万円を超える部分:年率0.5%(税抜) | 預かり資産3000万円まで:年率1.0%(税抜) 3000万円を超える部分:年率0.5%(税抜) |

| 運用にかかるコスト | ETFの信託報酬年率0.04%~0.44%(税抜) ※平均経費率は年率0.10%~0.14% | ETFの信託報酬年率0.06%~0.89%(税抜) |

運用実績

| 項目 | ウェルスナビ | THEO(テオ) |

| 最も高い運用実績 (設定来) | ドル建て:+23% 円建て:+20% (リスク許容度5:2018年6月末) | +11.98% 【グロース81%、インカム17%、インフレヘッジ2%】 (2018年6月末) |

| 最も低い運用成績 (設定来) | ドル建て:+9% 円建て:+5% (リスク許容度1:2018年6月末) | +7.34% 【グロース5%、インカム66%、インフレヘッジ29%】 (2018年6月末) |

THEOとWealthNaviの運用実績

運用実績チャート

THEO2019年9月時点

ウェルスナビと同様、2018年の12月に、大幅に値を下げましたが、その後プラスまでなんとか戻ってきました。

ただ、最低マイナスで9.93%まで下がり、現在2.56%であることを考えると、ウェルスナビよりも「下がる時に下がって、上がる時に上がらない」と言えます。

あくまでも個人の運用結果と感想ですので悪しからず。

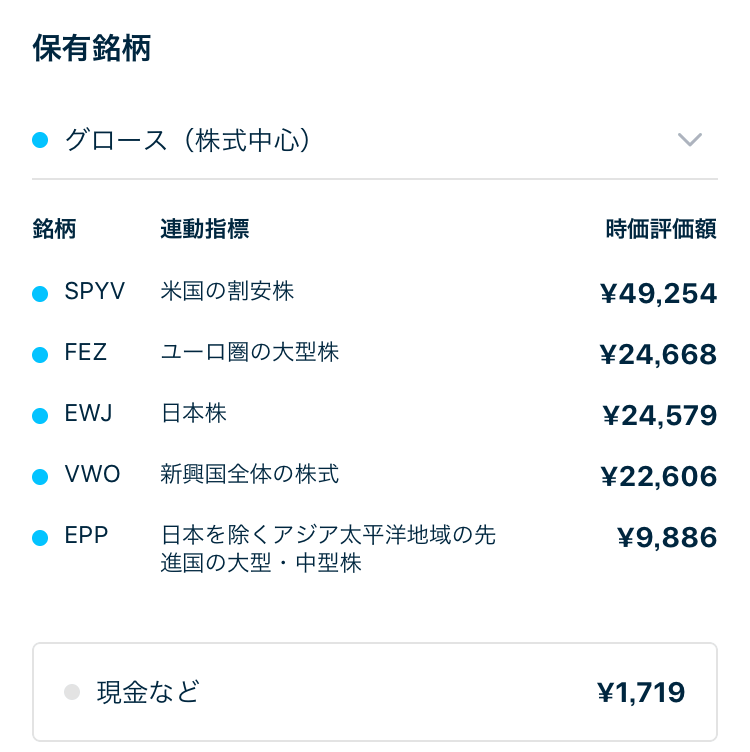

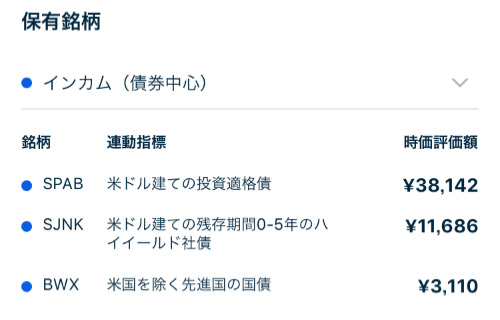

ポートフォリオ内容比較

WealthNavi

THEO

グロース(株)と、インカム(債券)、インフレヘッジ(現物)でバランスを取っています。

分析結果

WealthNaviの方がちょっといい。

本当にちょっと、という感じですけどね。

ウェルスナビアプリを始めてみる

ダウンロード

まずはアプリをダウンロードします。

無料口座を開設する

少し入力が面倒なのと、どうしても口座開設が必要なこともあり、時間がかかるのが難点。

口座があれば連動させてもいい

WealthNaviは様々な銀行・証券会社と提携しているので、お持ちの口座が連携に対応している可能性があります。

- SBI証券

- 住信SBIネット銀行

- ソニー銀行

- ANA(マイル提携)

- イオン銀行

- 横浜銀行

- JAL(マイル提携)

- TOKYUPOINT(ポイント提携)

- じぶん銀行

- ネオモバ(SBIネオモバイル)

もし、いずれかのサービスを利用している場合は、経由した方がお得な場合があります(お得じゃない場合もあります)

質問に答えてリスク許容度を診断する

まずは6つの質問に答えていきます。

【6つの質問】

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

リスク許容度が表示される。

リスク許容度はどれくらいが最適か

ちなみに気になる人もいるかも知れません、最適なリスク許容度について。

| リスク許容度 | 累計元本 | 資産評価額 | リターン |

| 1 | 187万円(1.64万ドル) | 197万円(1.78万ドル) | 5%(+9%) |

| 2 | 187万円(1.64万ドル) | 206万円(1.86万ドル) | 10%(+13%) |

| 3 | 187万円(1.64万ドル) | 212万円(1.92万ドル) | 14%(+17%) |

| 4 | 187万円(1.64万ドル) | 219万円(1.98万ドル) | 17%(+21%) |

| 5 | 187万円(1.64万ドル) | 224万円(2.03万ドル) | 20%(+23%) |

まずはウェルスナビを信じる

せっかく分析した結果なので、ウェルスナビのおすすめ通りでいいとは思いますが、リターンと見比べて決めるならこんな感じです。

あんまりリスクとりすぎると株ばっかり買うから、「それなら普通に株買った方がよくね」ってなりますね

いちいちリスクを気にしていると「任せているメリット」が薄くなるので、ある程度はリスクを受け入れてじっくり長期運用に腰をすえます。

ちなみに、リスク許容度はいつでも変更できます!

認証コードとパスワード

ユーザー登録のために「メールアドレス」が必要になります。入力したメールアドレスに「認証コード」が記載されて送られてくるので、ログイン用のパスワードと認証コードを入力します。

登録情報を入力していく

この辺りは淡々と進めていきます。

本人確認できるものをアップロードする

- 運転免許証

- マイナンバー通知書

- 銀行口座の番号

マイナンバーのアップロードとか大丈夫なの?

最近のネット銀行や証券口座の本人確認は、だいたい画像のアップロードですね

個人情報、盗まれたりしないの?

スマホの元画像は決しておくが無難

スマホ側の写真データは不要なら削除しておくのが無難です。

紙媒体もデータもリスクはある

送付した画像の管理についてはウェルスナビや銀行の責任。紙媒体であってもデータであっても、どこの金融会社であっても漏洩リスクはありますが、心配しているほど簡単には漏洩しないものです。

ウェルスナビ詐欺には合わないように

ただ、ウェルスナビのサイトだと思って登録したら違った、なんてことにはならないように、純正アプリ経由で登録したり、Webブラウザ(ホームページ)で入力する場合は、きちんとドメイン[wealthnavi.com]であることを確認した方がいいですね。

規約に同意する

規約に同意したり、簡易書留の設定をすれば終了です。

お疲れ様でした!

入金する

忘れてはいけないのが入金でした。口座開設の通知が自宅に届いたら、早速アプリ経由でログインしてみます。

セキュリティの設定なども済ませてしまいましょう。

一度口座を開設してしまえば、入金作業は驚くほど簡単です。

クイック入金に対応している銀行なら簡単

クイック入金なら、手数料がかからずに即座に入金することが可能です。大手ネットバンクやメジャーな銀行は対応しています。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- AEON銀行

コメント

「本人確認 iphone iphone マイナンバーカード」に関する最新情報です。

最近、NTTドコモが発表したニュースが気になりました!なんと、「dカード」のオンライン入会手続きで、iPhoneのマイナンバーカードを使って本人確認ができるようになったそうです。これ、手続きがかなりスムーズになりそうですよね。

iPhoneの「dカード」アプリを使えば、Appleウォレットでの本人確認が簡単にできて、Face IDやTouch IDでの認証後に必要な情報が共有される仕組み。プライバシーも守られているとのことで、安心して利用できそうです。

このように、身近なデバイスを使った手続きが進化しているのは、生活においても大きな変化を感じます。これからは、もっと手軽にサービスを利用できる時代が来るのかもしれませんね。あなたはどう思いますか?

https://www.itmedia.co.jp/mobile/articles/2606/12/news092.html

「ai テスラ テスラ 下落」に関する最新情報です。

最近、アメリカのテクノロジー企業の中で「AI格差」が広がっていると言われています。特に、NVIDIAとAppleが株価を上昇させている一方で、メタやテスラは下降気味。AIの活用が企業の成長にどれほど影響を与えるか、ますます明確になってきましたね。

例えば、NVIDIAはAI関連の技術で圧倒的な存在感を示しており、その株価は昨年末比で1割以上も上昇。逆に、AI活用が遅れた企業は苦戦している印象を受けます。これを見ていると、AIへの取り組みが企業の未来を左右する鍵だと感じます。

私たちも日常生活でAIを身近に感じることが増えてきました。これからの企業選びや投資判断にも、AIの影響を考慮することが重要かもしれませんね。どの企業が次の成長を遂げるのか、注目していきたいです!

https://www.nikkei.com/article/DGXZQOUB265I30W6A520C2000000/

「ge 株価 30」に関する最新情報です。

最近、GEヴァーノヴァの株価が過去30日間で約8%下落し、現在は1株1040ドル付近で取引されています。この下落は、投資家が大幅な上昇後に再評価を行った結果とのこと。ガスタービンや送電網設備を製造する同社は、今後もAIや再生可能エネルギーの需要増加に期待が寄せられていますが、利益確定の動きも見られたようです。

注目すべきは、GEヴァーノヴァが2030年までのガスタービン生産能力の90%以上を契約済みという点。これが今後の成長にどのように影響するのか、興味深いですね。私たちの生活にも密接に関わる電力インフラの動向、引き続き目が離せません!

https://www.tikr.com/ja/blog/apple-rose-8-last-week-heres-where-shares-could-go-in-2026-14

「baker stanford theo」に関する最新情報です。

スタンフォード大学の2026年度生は、みんな優秀で夢にあふれています。でも、その中で特に注目を集めているのがテオ・ベイカーさん。彼は大学1年生の時に、スタンフォードの学長が辞任するきっかけとなる大スクープを報じ、ジャーナリズム界の名誉ある賞、ジョージ・ポーク賞を受賞しました。そのストーリーは、なんとワーナー・ブラザースが映画化権を取得したんです!

そんな彼が、卒業を間近に控えた今、スタンフォードでの4年間を振り返る一冊を出版します。この本では、大学とベンチャーキャピタル業界の微妙な関係についても触れています。興味深いのは、彼がコーダーとして入学したにもかかわらず、大学の歴史に残るような大きな話を掴んだこと。私たちの日常にも、思わぬチャンスが転がっているのかもしれませんね。

https://techcrunch.com/2026/05/18/theo-baker-spent-four-years-investigating-stanford-before-he-leaves-heres-what-he-found/

「金持ち 目立た 16」に関する最新情報です。

この記事では、本当のお金持ちに共通する目立たない特徴を16項目紹介しています。以下に主なポイントをまとめます。

1. **外見の手入れ**: ピカピカな白い歯や、定期的な歯科通いは、裕福な家庭の習慣を示す。

2. **時間の使い方**: 自分でできる修理でも、時間を節約するために他人に依頼することが多い。

3. **食生活**: 質の高い食材を選ぶ傾向がある。

4. **住環境**: 家具の配置や家のデザインがシンプルで、目立たない美学を好む。

5. **服装**: ブランドロゴのない高品質な服を着ることが多い。

6. **趣味**: ヨットやゴルフなど、コストのかかる趣味を持ち、特にそれができる環境に住んでいる。

7. **プライバシー重視**: デジタルフットプリントを残さず、個人情報を外部に漏らさないようにしている。

8. **車の選び方**: 派手ではなく、周囲に溶け込むような車を選ぶ。

これらの特徴は、表面的には目立たないが、実際には裕福であることを示すサインとなっています。

https://www.huffingtonpost.jp/entry/story_jp_6a011d69e4b065a1677eb369

「nisa nisa スタート ほったらかし」に関する最新情報です。

新NISAがスタートしてから2年が経過しましたが、設定した内容をそのまま放置している方が多いかもしれません。しかし、完全にほったらかしにすることは将来の資産形成において機会損失を招く可能性があります。特に4月は、昇給や手当が確定する時期であり、「投資に回せるお金」が増える可能性があるため、NISAの見直しに適したタイミングです。新年度の慌ただしさが落ち着いた段階で、設定を見直すことをお勧めします。わずか10分の手間が、10年後や20年後の資産額に大きな影響を与えることになります。

https://media.moneyforward.com/articles/10662/summary

「試合 au au じぶん銀行」に関する最新情報です。

auじぶん銀行は、2026年6月6日に阪神甲子園球場で開催される阪神タイガース対東北楽天ゴールデンイーグルス戦に冠協賛し、「虎党のお財布 auじぶん銀行デー」を実施します。この日には、選手と交流できる特別イベントが予定されており、参加権や試合観戦チケットが当たるキャンペーンが4月15日から開始されます。来場者にはオリジナルうちわがプレゼントされ、観戦チケットを持参した方を対象に、選手のサイン入り色紙が当たる抽選イベントも行われます。auじぶん銀行は2022年から阪神タイガースのオフィシャルスポンサーを務めており、毎年この冠協賛試合を開催しています。

https://prtimes.jp/main/html/rd/p/000000529.000026860.html

「試合 au au じぶん銀行」に関する最新情報です。

auじぶん銀行は、2026年6月6日に阪神甲子園球場で開催される阪神タイガース対東北楽天ゴールデンイーグルス戦に冠協賛し、「虎党のお財布 auじぶん銀行デー」を実施します。このイベントでは、選手との交流ができる特別イベントや観戦チケットが当たるキャンペーンが行われます。来場者にはオリジナルうちわがプレゼントされ、観戦チケットを持参した方を対象に抽選イベントも実施されます。auじぶん銀行は2022年から阪神タイガースのオフィシャルスポンサーを務めており、毎年このような冠協賛試合を開催しています。

https://prtimes.jp/main/html/rd/p/000000529.000026860.html

「お金 お金 ビギナー ビギナー」に関する最新情報です。

この記事では、家族4人が月5万円で日常費をやりくりする方法について紹介されています。倹約上手な家庭が実践している具体的なテクニックや、家計簿をつける際の重要なポイントが解説されています。特に、予算の見直しが鍵となることが強調されており、お金の管理に悩む初心者に向けた貯蓄のヒントが提供されています。

https://www.chiba-tv.com/plus/detail/2026031438094

「nisa nisa 終了 いけ」に関する最新情報です。

ジュニアNISAの非課税期間が終了し、課税口座への移管通知が届いたことに不安を感じる家庭が増えています。しかし、ジュニアNISAの非課税メリットは「継続管理勘定」により、子どもが18歳になるまで維持されるため、慌てて売却する必要はありません。この記事では、通知書の内容や18歳までの運用方針、2026年度に議論される新制度についての重要ポイントを解説しています。

https://media.moneyforward.com/articles/10570/summary

「口座開設 growth wealth」に関する最新情報です。

JTG証券は、Finatextグループのスマートプラスと共同で、「WEALTH GROWTH」の口座開設をワンストップで行えるサービスを2026年2月24日より開始しました。この新しいサービスにより、従来は別々の手続きが必要だったJTG証券口座と「WEALTH GROWTH」口座の開設が、同時に進められるようになり、手続きが50%削減されます。顧客は、外国債券を中心とした資産運用をJTG証券口座で、米国株式や日本株式のアクティブ運用を「WEALTH GROWTH」口座でスムーズに開始できます。今後もJTG証券は、手続きの効率化や独自性の高いサービスの提供を通じて、顧客の利便性向上に努めていく方針です。

https://prtimes.jp/main/html/rd/p/000000059.000111858.html

「アプリ じぶん銀行 アプリ ログイン」に関する最新情報です。

auじぶん銀行は2月4日、機器故障によりインターネットバンキングや「じぶん銀行アプリ」へのログイン障害が発生したことを謝罪しました。この影響で「お客さまセンター」への電話がつながりにくく、ATMでの出金も困難な状況となっています。ネットバンキングやアプリ以外にも、totoアプリやFX取引、口座開設、電子決済の利用ができなくなっています。午前11時時点でシステム復旧作業が行われており、復旧次第、再度告知される予定です。

https://www.itmedia.co.jp/news/articles/2602/04/news095.html

「おけ おけ 本人確認 つい」に関する最新情報です。

「スマートフォンのマイナンバーカード」に関する本人確認について、現在「マイナンバーカード対面確認アプリ」の対応機器が準備されていないため、窓口での本人確認にはスマートフォンのマイナンバーカードは使用できません。各種手続きを行う際には、実際のマイナンバーカードまたは他の認められた本人確認書類を持参する必要があります。今後、対応が可能になった際には改めて通知される予定です。

https://www.city.fujimino.saitama.jp/kurashinojoho/hoken_nenkin/16391.html

「本人確認 マイナンバーカード au」に関する最新情報です。

auペイメントは、2023年1月19日にau PAYの本人確認に「iPhoneのマイナンバーカード」を利用できるようになったと発表しました。利用者はau PAYアプリで「Appleウォレットで本人確認」ボタンをタップし、開示される情報を事前に確認した後、Face IDまたはTouch IDで認証することで安全に本人確認を行えます。具体的な手順としては、本人確認画面で「次へ進む」をタップし、職業や利用目的を選択し、最終的にサイドボタンをダブルクリックして認証を行うことで申請が完了します。

https://www.itmedia.co.jp/mobile/articles/2601/19/news110.html

「nisa 18 18 いくら」に関する最新情報です。

2026年度の税制改正により、2027年から新たに「こどもNISA」が導入される予定です。この制度は、0歳から17歳までの子どもを対象にした非課税投資口座で、親や祖父母が管理します。従来のジュニアNISAは、引き出し制限や非課税期間の短さが課題でしたが、こどもNISAではこれらの問題が改善され、非課税期間は18歳まで延長され、その後は成人用NISAに移行できる仕組みが検討されています。これにより、子どもたちの教育資金をより効率的に運用できるようになることが期待されています。

https://media.moneyforward.com/articles/10483

「認証 nisa fido」に関する最新情報です。

この記事では、Googleの専門家が「パスキー」や「FIDO2認証」について解説しています。パスキーは、従来のパスワードに代わる新しい認証手段であり、セキュリティ向上に寄与します。また、FIDO2認証は、より安全なオンライン認証を提供するための標準技術です。デバイス認証の重要性も強調されており、これらの技術を導入することで、ネットセキュリティを強化することが推奨されています。記事は、年末年始に学ぶべきセキュリティの知識を提供し、新NISAに関連した情報も含まれています。

https://dot.asahi.com/articles/-/272573

「管理 融資 横浜銀行」に関する最新情報です。

株式会社ダイナトレックは、12月23日(火)13:00より、横浜銀行をゲストに迎えたオンラインセミナー「コベナンツ付き融資の管理業務のDX化」を開催します。このセミナーでは、融資実行後の借入企業の経営や財務状況を把握するための「コベナンツ付き融資」に関する管理業務の負担軽減を目的としたシステムの導入について説明されます。参加は無料で、講演やデモンストレーション、トークセッションが行われる予定です。DYNATREK BI Platformについても紹介され、同プラットフォームは日本国内の多くの金融機関に導入されています。

https://prtimes.jp/main/html/rd/p/000000026.000112394.html

「sbi証券 アプリ 提供」に関する最新情報です。

SBI証券は、2026年春に新しい資産管理アプリ「SBI証券 Plus」を提供開始することを発表しました。このアプリはiOSおよびAndroidに対応し、同社の口座保有者向けに無料で提供されます。主な機能として、保有資産の状況や内訳、資産推移、配当の確認、投資情報の閲覧が1つのアプリで可能となり、日常の投資判断を支援します。アプリは親しみやすさと使いやすさを重視したUI設計がされており、初心者から経験者まで幅広いユーザーがストレスなく利用できることを目指しています。提供開始に先立ち、アプリの機能やデザインに関する情報も順次公開される予定です。

https://japan.cnet.com/article/35241841/

「口座開設 手続き 中銀」に関する最新情報です。

中国銀行は、スマートフォンを利用して「中銀証券口座開設(金融商品仲介)」の手続きをオンラインで行えるサービスを開始しました。これにより、来店する必要がなく、時間を気にせずいつでも手続きが可能になります。従来は窓口での手続きが必要で、混雑時や営業時間外は受付できないことがありましたが、新しいサービスではその制約が解消されます。また、NISA口座の開設も同時に行えるようになっています。中国銀行は、2026年度までに90%の取引を非対面で完結できるようにすることを目指しています。

https://prtimes.jp/main/html/rd/p/000000014.000166651.html

「12 20万 20万 モバイル」に関する最新情報です。

アマゾンで販売された20万個以上のモバイルバッテリーが、発火や火傷のリスクがあるとしてリコールされました。この情報は12月8日に発表され、消費者の安全を考慮した措置です。リコールの詳細は、消費者製品安全委員会から提供されています。

https://lalalausa.com/archives/70683

「下落 下落 思っ 始める」に関する最新情報です。

この記事では、株価が大きく下落した後に投資を始めることへの不安を解消する方法について述べています。特に、日経平均株価が5万円に達した現状を踏まえ、これから投資を考える人々に対して、恐れずに行動することの重要性を強調しています。

過去のデータを参照し、トランプ関税発表後の株価暴落からの回復を例に挙げ、株式投資の長期的な利益を示しています。また、現在の日本株はPER(株価収益率)が19倍前後であり、過去のバブル期と比較すると割高ではないことも指摘されています。投資初心者が「高い」と感じて様子見をするのは理解できるが、実際には投資を始めるタイミングを逃す可能性があるため、早めに行動することが推奨されています。

https://media.moneyforward.com/articles/10377

「データ 分散 画像」に関する最新情報です。

株式会社アジラ、株式会社ロジック・アンド・デザイン、株式会社ZenmuTechの3社は、行動認識AI、画像鮮明化、秘密分散技術を融合させた次世代データプラットフォームの構築に向けた共同検討を開始しました。現代社会において、データのセキュリティと利便性を両立させることが重要な課題となっており、この協業はその解決を目指しています。

具体的には、アジラが行動認識AIを用いて人間の行動を検知し、ロジック・アンド・デザインが画像鮮明化技術でその精度を向上させ、ZenmuTechが秘密分散技術で情報を安全に保護します。これにより、詳細かつ安全な行動認知ソリューションの開発を進め、人々の安心・安全な暮らしと持続可能な社会の実現に貢献することを目指しています。

https://prtimes.jp/main/html/rd/p/000000036.000041061.html

「レンティオ 家電 本人確認」に関する最新情報です。

家電のサブスクリプションサービス「レンティオ」は、本人確認手段としてポケットサイン株式会社の「PocketSign Verify」を導入します。このサービスは、マイナンバーカードの公的個人認証サービス(JPKI)を活用し、2025年9月25日から利用可能となります。利用者はスマートフォンにマイナンバーカードをかざすことで本人確認が完了し、不正利用を防止できます。レンティオは7000種類以上の家電を提供し、月間15万人以上が利用しており、消費者は必要な時にレンタルし、気に入った商品を購入することも可能です。この取り組みにより、安心安全なレンタル体験とユーザーエクスペリエンスの向上が期待されています。

https://prtimes.jp/main/html/rd/p/000000079.000110743.html

「クイック クイック 診断 診断」に関する最新情報です。

株式会社ゼネテックは、製造業向けにDX推進の課題を可視化する「PLMクイック診断」と短期導入支援、さらにソフトウェア開発を効率化する「ALM活用」に関する無料オンラインセミナーを2025年9月26日(金)に開催します。このセミナーでは、スモールDXから始める製造業改革のビジョンや、PLMとALMを活用した情報連携の進め方、短期導入を実現するPLMソリューション「Windchill®」やALMソリューション「Codebeamer®」の紹介、業務課題の可視化を行う「クイック業務アセスメント」の活用ポイントについて解説します。参加者は、製造業のデジタルトランスフォーメーションに向けた具体的な手法を学ぶことができます。興味のある方は、指定の申し込みフォームから参加登録が可能です。

https://prtimes.jp/main/html/rd/p/000000159.000010332.html

「ideco ideco 改悪 nisa」に関する最新情報です。

この記事では、iDeCo(個人型確定拠出年金)の「改悪」とされる点について議論しつつ、NISA(少額投資非課税制度)よりもiDeCoを優先すべき理由を年収別に試算しています。特に、「節税分が課税分を下回る分岐点」を明らかにし、年収によってどのように影響を受けるかを分析しています。iDeCoの利用が、長期的な資産形成においてどれほど有利であるかを示し、投資戦略の選択における重要な視点を提供しています。

https://toyokeizai.net/articles/-/873650?utm_source=rss&utm_medium=http&utm_campaign=link_back

「トランプ nisa 資金」に関する最新情報です。

4月もNISA銘柄への資金流入が続いており、トランプ米政権の影響で世界の株価が不安定な中でも、投資家は急落時に売り急がず「買い」に動いている。これは資産形成に必要な「長期・積み立て・分散」の投資姿勢を維持していることを示している。公募株式投信への資金流入も好調で、3月には前年同月比24%増の1兆5899億円が流入。4月9日には相互関税の発動により80億円の流出があったものの、それ以外の日は100億円から1千億円の流入超過が見られた。

http://www.asahi.com/articles/AST4H0QF0T4HULFA02FM.html?ref=rss

「ユーハイム theo ai」に関する最新情報です。

ユーハイムは、2025年の大阪・関西万博において、AI搭載オーブン「バウムクーヘンAI職人THEO(テオ)」を使用したカフェ「THEO’S CAFE by ユーハイム」とフードトラック「FOODTECHERS by ユーハイム」を出店します。約50年ぶりの万博出店で、バウムクーヘンや新たに開発したクレープなど多彩なメニューを提供予定です。主なメニューには、THEOのバウムクーヘン、バウムクーヘンフリット、抹茶やコーヒー味のきこりけーき、さまざまなフレーバーのバウムクレープが含まれています。営業時間は10:00~19:00で、会場の営業時間に準じます。ユーハイムは、万博を通じて「味には国境がない」という理念を再確認し、訪れる人々に幸せを届けることを目指しています。

https://prtimes.jp/main/html/rd/p/000000191.000034027.html

「提供 theo 基盤」に関する最新情報です。

マネーフォワードエックス株式会社は、お金のデザインが提供する資産運用サービス『THEO(テオ)』にアカウントアグリゲーション基盤を提供しました。この基盤を活用することで、2025年3月28日から新機能「NISA調整機能」が導入されます。この機能により、『THEO』と『THEO投信』を統合したポートフォリオの自動調整が可能になり、ユーザーはマイページでトータル資産やリターンを管理できるようになります。アカウントアグリゲーション基盤は、複数の金融機関のサービスと連携し、口座残高や取引明細を一元管理する機能を提供します。『THEO』は、個々のライフステージに応じた資産配分を提案し、長期的な資産運用をサポートすることを目指しています。

https://prtimes.jp/main/html/rd/p/000001412.000008962.html

「暗証番号 サイン サイン 本人確認」に関する最新情報です。

クレジットカードの「サインで本人確認」が3月末で原則廃止され、4月以降は一定金額以上の支払いに暗証番号が必要となる。各クレジットカード会社はこの変更について注意喚起を行っている。なお、海外発行のクレジットカードを使用する訪日客は引き続きサインでの本人確認が可能で、1万円未満の取引では暗証番号は不要な「PINレス」取引も継続される。この変更は日本クレジット協会のセキュリティガイドラインに基づくもので、セキュリティ強化が目的である。

https://japan.cnet.com/article/35230590/

「金持ち 目立た 16」に関する最新情報です。

2024年上半期にハフポスト日本版で反響の大きかった記事では、「お金持ち」の特徴について紹介されています。例えば、ブランドのロゴのない服を着たり、お金のかかる趣味を持っていたり、ミニマリストな生活を送ったりすることが挙げられています。また、歯の健康や時間の価値を大切にする姿勢、質の高い食事を摂ることなどもお金持ちの特徴として挙げられています。さりげないサインや行動から、お金持ちを見分けるヒントが提供されています。

https://www.huffingtonpost.jp/entry/story_jp_668b99fae4b001b3e5b5cb7e

「カード 積立 マネックス証券」に関する最新情報です。

NTTドコモとマネックス証券が「dカードのクレカ積立」サービスを開始。dカードを利用してマネックス証券で投資信託を積み立てると、最大1.1%のdポイントが還元される。さらに、特定条件を満たすと最大5.0%分のポイント還元も可能。キャンペーンも実施され、7月5日から開始される。

https://japan.cnet.com/article/35219786/

「赤坂 25 25 赤坂」に関する最新情報です。

累計120万部を超える大人気BL漫画を原作にしたドラマ「25時、赤坂で」の公式本が6月28日に発売されることが決定しました。ドラマは人気を集め、世界中で注目を浴びており、限定表紙版や生写真の特典が付く予定です。公式本には、主演の駒木根葵汰と新原泰佑のグラビアや独占対談、キャストインタビュー、監督や原作者との座談会などが掲載される予定です。また、特典付きの販売も決定しています。

https://prtimes.jp/main/html/rd/p/000002675.000006568.html

「金持ち 目立た 16」に関する最新情報です。

アメリカで人気のサイトで、「『お金持ち』だと分かる、あまり目立たないサインは何」という質問に対する興味深い回答が寄せられた。その中で、お金持ちの特徴として、ブランドのロゴのない服を着たり、無口になったりすること、お金のかかる趣味を持つこと、ミニマリストな生活を好むことなどが挙げられている。また、歯の健康にもお金持ちのサインが現れるとされている。さらに、質の高い食事を好む、家の配置にこだわる、洋服をお直ししてフィットさせるなどの特徴もあるという。

https://www.huffingtonpost.jp/entry/story_jp_66274c24e4b00ea555a4caf4

「au au じぶん銀行 pring」に関する最新情報です。

スマートフォン向け送金アプリ「pring」が、5月14日に一部の金融機関との接続を終了することが発表された。接続終了対象の銀行では、新規口座の作成やチャージ、出金が利用できなくなる。対象外の銀行にはイオン銀行、PayPay銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行が含まれる。

https://news.google.com/rss/articles/CBMiOGh0dHBzOi8vay10YWkud2F0Y2guaW1wcmVzcy5jby5qcC9kb2NzL25ld3MvMTU4NTExMC5odG1s0gEA?oc=5

「手数料 12 12 確定」に関する最新情報です。

Epic GamesがiOS向けのアプリストアを提供するための準備を進めており、開発者からの手数料は12%となることが明らかになった。ただし、iOS版ではAppleが追加で「Core Technology Fee」を請求し、条件を満たすアプリ開発者は支払う必要がある。また、Epic GamesはAndroid向けにもストアを導入することを発表し、手数料は12%となる。

https://news.google.com/rss/articles/CBMiQ2h0dHBzOi8vZ2lnYXppbmUubmV0L25ld3MvMjAyNDAzMjEtZXBpYy1nYW1lcy1zdG9yZS1mb3ItbW9iaWxlLWZlZS_SAQA?oc=5

「投資 nisa 株式」に関する最新情報です。

最近、投資への関心が高まっており、株式会社しんげんが運営する情報メディア「SHUFUFU」が行ったアンケート結果によると、投資先の人気ランキングが発表されました。1位は投資信託(NISA)で、2位が投資信託(NISA)、3位が株式投資、4位が投資信託、5位が株式投資(NISA)となっています。投資家たちはそれぞれの理由で投資先を選んでおり、将来の資金増加や節税、利益の出やすさなどが理由として挙げられています。

https://www.huffingtonpost.jp/entry/story_jp_65e90988e4b0d10b97e930d3

「nisa nisa 毎月 いくら」に関する最新情報です。

新NISAを活用して投資を始める人々からよく出る質問は、「毎月いくら積立すべきか」というものです。しかし、多くの人が自分がこれまで毎月いくら貯金できていたかを把握していないことがわかっています。積立投資を始めるためには、まず現在の収入や支出、貯蓄の金額を把握することが重要です。この記事では、家計簿をつけていない人でも家計状況を確認する方法を紹介し、その結果をもとに新NISAの積立額を決める方法を提案しています。

https://news.google.com/rss/articles/CBMiNGh0dHBzOi8vbWVkaWEubW9uZXlmb3J3YXJkLmNvbS9hcnRpY2xlcy85MjExL3N1bW1hcnnSAQA?oc=5

「税金 おく おく 税金」に関する最新情報です。

NISA口座での取引利益は税金がかからない。

https://toyokeizai.net/articles/-/728120?utm_source=rss&utm_medium=http&utm_campaign=link_back

「融資 データ 01」に関する最新情報です。

大阪市に拠点を置く池田泉州ホールディングスが、マクアケの応援購入データを活用して融資判断を行う新銀行「01Bank」の設立準備を始めました。マクアケは無償でデータを提供し、参画する事業者が増えることや、融資が降りた事業者が再びマクアケを利用することを期待しています。この新銀行はデジタルプラットフォーマーからのデータを活用し、事業性評価を行う特徴があります。マクアケの他にも「zaico」などの連携も計画されており、現時点で約10のプラットフォーマーが参加する予定です。

https://japan.cnet.com/article/35214691/

「nisa nisa 利用 利用」に関する最新情報です。

家計診断・相談サービス「オカネコ」による調査によると、新NISAを利用しない理由の1位は「新NISAを利用するまでの手続きが面倒・おっくうだから」で28.1%であった。次いで、「新しいNISA制度とこれまでのNISA制度の違いが分からず、具体的な行動に移せない」が24.0%、「投資初心者なのでリスクが怖い」が21.0%となっている。一方で、新NISAを利用している人は37.8%であり、利用目的の1位は「余剰資金を増やすため」が69.9%であった。

https://www.itmedia.co.jp/business/articles/2401/27/news037.html

「赤坂 新聞 経済」に関する最新情報です。

赤坂経済新聞は、赤坂地域の経済に関するニュースを提供しています。最新の記事では、ミニタブレットやアマゾンバニラなどが並ぶ店内の様子や、上智大学の「ソフィアンズコンテスト」グランプリ受賞者へのインタビューが特集されています。また、創業50周年を迎えた「アパホテル」元谷芙美子社長が赤坂に抱く夢や、ソフィアンズコンテスト2021の候補者決定についても報じられています。さらに、赤坂の「ママノ・チョコレート」が初めての福袋を販売するなど、地域の最新ニュースも掲載されています。記事の内容や写真、図表などは著作権によって保護されており、無断転載は禁止されています。

https://news.google.com/rss/articles/CBMiK2h0dHBzOi8vYWthc2FrYS5rZWl6YWkuYml6L3Bob3RvZmxhc2gvNTM0MC_SAQA?oc=5

「12 12 横浜 つい」に関する最新情報です。

環境省とのモバイルバッテリーの回収事業が、12月3日の横浜F・マリノス戦で実施されることが発表されました。この事業では、啓発パネルの展示やモバイルバッテリーの回収、大型ビジョンでの啓発動画の放映、アンケートの実施などが行われます。この取り組みは、リチウム蓄電池の不適切な処理が原因で起こる廃棄物処理施設の火災を防止するために行われています。詳細な実施内容やお問い合わせ先は、関連ニュースをご確認ください。

https://news.google.com/rss/articles/CBMiKWh0dHBzOi8vd3d3LnNhbmdhLWZjLmpwL25ld3MvZGV0YWlsLzE4NDE00gEA?oc=5

「最新 かかる かかる 金額」に関する最新情報です。

最新の調査によると、中学や高校の入学にかかる私費負担は増加傾向にあることが明らかになりました。教育にかかる費用はどのように変化しているのでしょうか。この調査結果を通じて、現在の教育の状況を見てみましょう。

https://www.huffingtonpost.jp/entry/save-the-children-2023survey_jp_6552f30be4b09c9500ab77bb

「情報 8万 8万 分析」に関する最新情報です。

特許分析データによると、小売業の未来には決済や位置情報などが重要な役割を果たすことが示されています。特に、次世代の小売り技術や電子商取引に関連する特許が注目されています。例えば、ウェアラブル端末や個人の生体情報を活用した商品紹介や買い物体験の実現などが挙げられます。また、中国の企業であるテンセントや米国のイーベイなども特許分析の対象となっており、彼らが開発した革新的な技術が小売業界におけるハードルを超える可能性を秘めていることが示唆されています。

https://news.google.com/rss/articles/CBMiPGh0dHBzOi8vd3d3Lm5pa2tlaS5jb20vYXJ0aWNsZS9ER1haUU9VQzEwMDU3MFEzQTAxMUMyMDAwMDAwL9IBAA?oc=5

「選択肢 50 定年後」に関する最新情報です。

この記事は、50歳以上の人々が「1カ月に1つのチャレンジ」をすることで、定年後の選択肢を広げることができるという内容です。複数の役割を持つことで、順応力や優先順位の見極めを鍛えることができます。この記事の詳細は、日経xwoman有料会員向けのコンテンツとなっています。

https://news.google.com/rss/articles/CBMiPGh0dHBzOi8vd29tYW4ubmlra2VpLmNvbS9hdGNsL2NvbHVtbi8yMy8wNzExMDAzMjIvMDgxMDAwMDAyL9IBAA?oc=5